삼성바이오로직스 주가 전망, 2020년도 맑음

안녕하세요 서대리입니다.

19년 말부터 지금까지 한국 주식시장은 반도체와 2차전지가 이끌고 있다고 해도 과언이 아닙니다. 하지만 이 둘의 화력이 워낙 쎄서 그렇지 실제로는 다른 섹터에서도 강한 상승을 이끌고 있는 종목들이 있습니다. 그 중 하나가 바이오의 대장주로 올라온 '삼성바이오로직스' 입니다. (19년 12월부터 20년 2월까지 38% 주가상승중)

그래서 이번 포스팅에서는 삼성바이오로직스의 주가상승 이유와 앞으로의 주가 전망에 대해서 가볍게 다뤄보도록 하겠습니다.

삼성바이오로직스는 어떤 기업?

삼성바이오로직스는 바이오 의약품 생산기업입니다. 이를 줄여서 CMO라고 하는대요. 쉽게 얘기해서 바이오기업들이 의뢰한 약을 삼성바이오로직스에서 만들어 주는 것이라 생각하면 됩니다. 삼성그룹 치고는 연혁이 짧은 기업으로, 반도체 다음으로 바이로를 핵심 산업으로 밀고 있습니다. 이 역할의 중심에 바로 삼성바이오로직스이 있습니다.

주가상승의 원인

#

삼성바이오로직스의 주가 상승 원인은 간단합니다. 바로 실적이 본격적으로 상승하고 있기 때문인대요. 19년 4분기 실적만 봐도 매출액 3,133억원(YoY +75.8%), 영업이익 1,070억원(YoY +353.0%)을 기록하며 주가상승의 당위성을 부여했습니다. 특히 영업이익은 컨센서스(443억원)를 크게 상회했다는 것이 포인트입니다.

#

연간으로 봐도 매출과 영업이익은 큰폭으로 성장하고 있다는 것을 알 수 있습니다. 단순히 한국 바이오는 개미지옥이라고만 생각하고 아예 쳐다도 보지 않았는데.. 뒤늦게 후회가 밀려오네요.

그렇다면 실적이 왜 좋아지죠?

삼성바이오로직스의 실적 개선의 핵심요인은 2가지입니다.

#

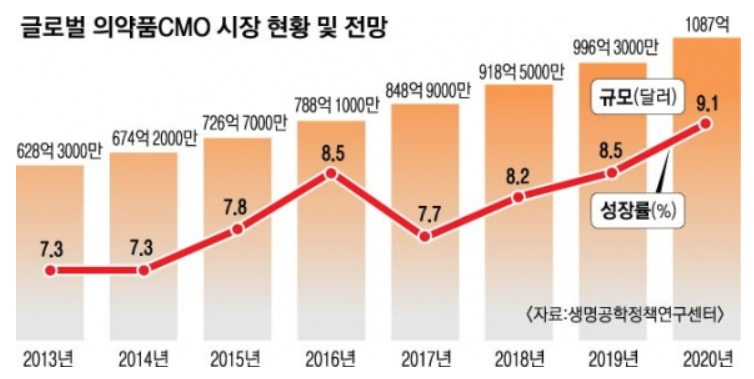

첫째는 CMO 수요 증가입니다. 세계적으로 헬스케어에 대한 관심도가 높아지면서 바이오 벤처 기업이 증가하였고 이는 CMO 수요 증가로 이어졌습니다. 그러다보니 자연스럽게 CMO업계의 실적이 증가할 수 밖에 없는거죠. 바이오벤처 기업들 뿐만 아니라 선진국 중심의 대형제약사들도 개발에 집중하고자 삼성바이오로직스 등과 계약을 체결하고 생산을 의뢰하고 있습니다.

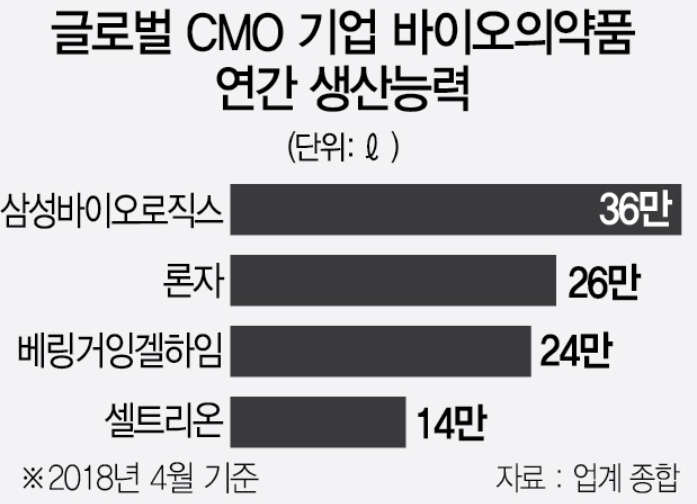

참고로 현재 삼성바이오로직스는 글로벌 CMO기업 중 생산능력 1위이며, 2018년 CMO리더쉽 어워드에서 전부분 수상하며 창립 7년만에 CMO 최고기업의 자리에 올라왔습니다. 참고로 CMO리더쉽어워드는 CMO업계에서 가장 권위있는 상이라고 하네요.

매출로만 본다면 세계 CMO 분야 1위는 스위스 론자(Lonza)이며 2위는 삼성바이오로직스입니다. 하지만 전년대비 매출성장률은 삼성바이오로직스가 57.7%, 론자는 34.2%를 기록하며 매출까지 곧 1위를 따라잡을 기세입니다.

#

두번째 요인은 생산량 증가입니다. 테슬라와 비슷하게 삼성바이오로직스는 생산기술은 충분한데 생산할 공장이 부족했었습니다. 집중적인 투자로 3공장까지 준공&생산을 시작했고 19년부터 3공장까지 가동됐습니다. 3공장 매출이 본격적으로 찍히기 시작하면서 매출과 영업이익이 상승할 수 있었던 것입니다.

회사에서 일하면서 항상 아쉬운 순간이 엄청 잘 팔리는 제품 재고가 없어서 못 팔 때입니다. 저도 그런데 삼성바이오로직스 임원분들은 얼마나 스트레스 받았을까요?

20년 전망도 맑음

증권사들은 삼성바이오로직스의 20년 매출액 9,084억원(YoY +29.5%), 영업이익 1,590억원(YoY +73.5%), 이익률 17.5%정도를 예상하고 있습니다. 특히 연간 CMO 수주는 30%, CDO수주는 740%가 증가하였고 20년 공장 가동률은 1, 2공장 80%, 3공장 30% 중반 수준을 기록할 것 같습니다. 단순히 위탁생산만 하는 것이 아니라 위탁개발(CDO)까지 사업 영역이 확대되고 있기 때문에 앞으로도 실적이 상승할 여력이 충분해보입니다.

앞으로 관심종목으로 PICK

한국 바이오섹터/종목들은 워낙 테마주처럼 개미지옥이었기 때문에 처음에는 삼성바이오로직스에 관심조차 가지지 않았습니다. 신라젠과 헬릭스미스처럼 반짝하다가 기억속에서 잊혀질 종목으로만 생각했습니다. 거기에 상장폐지한다는 얘기까지 나왔기 때문에 '역시 한국 바이오는 노답이다'라며 신경쓰지 않았는대요.

그러다가 주가가 워낙 잘 오르는 것을 보고 다시 관심이 생겨 간단하게 스터디를 해보니 완전 매력있는 종목이었습니다. 실적베이스로 주가가 오르고 있으며 비즈니스모델도 현재 트렌드에 부합하고 있기 때문입니다. 거기에다가 이미 글로벌에서도 인정받은 기술력까지 갖추고 있습니다. 제 생각에 신약개발쪽은 이미 로슈나 존슨앤존슨과 같은 기업들을 따라가기엔 너무 늦은 것 같고 삼성이 잘하는 제조/생산쪽 강점을 살려서 CMO쪽으로 위치선정을 잘 한 것 같습니다.

여태까지 단순 한국의 흔한 바이오종목이라고 무시했던 제 자신을 반성하며 앞으로 꾸준히 관심종목으로 가지고 있다가 기회가 온다면 매수를 고려해봐도 좋을 것 같다는 생각이 들었습니다. 일단 어떤 분야라도 세계1등은 대단한거니까요^^ (그리고 알아보니 CMO쪽도 기술력이 중요해서 진입장벽이 상당히 높다고 하네요. 개굿^^)

흥미로운 포스팅 추천

▶ LG화학 주가, 19년 실적리뷰와 전망(feat. 2차전지 대장주)

▶ [미국ETF] LIT - 전기차시장의 성장을 믿는다

*지금 시점으로 PER이 141배 정도되긴하나.. 이런 종목은 PER이 의미있나 싶긴 합니다.

*투자에 대한 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 카카오 주가 전망, 아직 갈 길 멀었다 (24) | 2020.02.20 |

|---|---|

| 갤럭시 Z플립 관련주 모아보기 (17) | 2020.02.17 |

| LG화학 주가, 19년 실적리뷰와 전망(feat. 2차전지 대장주) (6) | 2020.02.15 |

| 삼성SDI 주가, 19년 실적 간단리뷰 및 전망 (12) | 2020.02.15 |

| KT&G 배당금 인상 발표, 이제 남은 것은 주가상승뿐(feat. 배당성장주) (11) | 2020.02.13 |