삼성SDI 주가, 19년 실적 간단리뷰 및 전망

안녕하세요 서대리입니다.

테슬라가 쏘아올린 작은 공(?)인 전기차 시장이 전세계 배터리기업들의 주가를 들썩들썩하게 만들고 있습니다. 우리나라 의 대표 배터리 제조 기업인 삼성SDI와 LG화학도 전기차 시장 확대 기대감으로 수혜를 보고 있는대요. 반도체 외 제 2의 대표 산업으로 자리매김하길 바라면서 삼성SDI의 19년 실적과 주가 상황에 대해서 알아볼까 합니다.

*참고로 저는 삼성SDI 주주가 아니지만 앞으로의 배터리 시장의 승자를 알아보기 위한 공부 차원에서 작성하는 글임을 미리 알려드립니다^^

삼성SDI 19년 실적

#매출

삼성SDI의 19년 실적은 10조 974억원으로 전년대비 10% 성장했습니다. 창립 이래 연매출 10조원을 달성한 첫 해라고 하네요. 역시 주목받고 있는 전지 부분에서 매출을 이끌었네요. 컨콜에서 자동차전지가 역대 최대 매출을 기록했다고 발표하며 '나 전기차배터리 대표종목이야' 라고 다시 한번 투자자들에게 알려줬습니다.

#영업이익/순이익

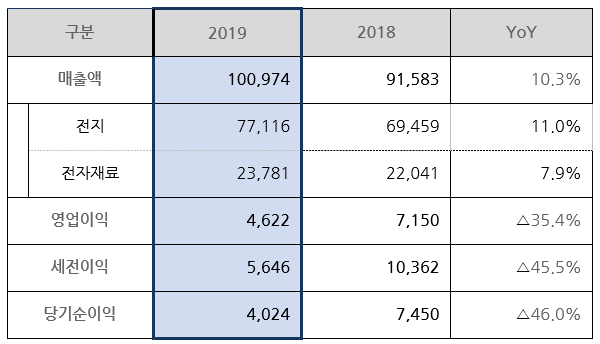

19년 영업이익 4622억(YoY -35.4%)

19년 순이익 4024억(YoY -46.0%)

현재 대한민국 주식시장의 대세 섹터인 2차전지 종목이라 이익도 급성장 중일 줄 알았는데 솔직히 의외였습니다.

19년 4분기만 떼놓고 봐도 영업이익은 전년대비 91.9% 감소, 당기순이익은 적자전환했습니다. 자체 영업이익 추정치인 145억원을 소폭 상회하긴 했지만 시장 컨센서스인 246억원에는 약간 못미치는 실적입니다. 그렇다면 이런 실적이 나온 이유는 무엇일까요?

그건 바로 ESS 화재 관련 비용이 반영됐기 때문입니다. 약 2000억원이 투입되면서 수익성이 확 떨어진 것인대요. 배터리 자체의 문제가 아니라 일회성 비용임을 감안해봤을 때 앞으로는 이렇게 영업이익이 빠질 이유는 없지 않을까 생각이 드네요.

그러면 2020년 전망은?

그렇다면 2020년에는 이익도 폭풍증가할 수 있을까요? 미래는 아무도 알 수 없지만 대부분의 투자자들은 그렇게 생각하는 것 같습니다. 테슬라가 폭풍성장하는 시점에 맞춰서 삼성SDI 주가도 함께 오르기 시작했는대요. 주가는 꿈과 희망을 먹고 자라기 때문에 전기차 시장의 기대감만큼 배터리 종목도 주목받고 있는 상황입니다.

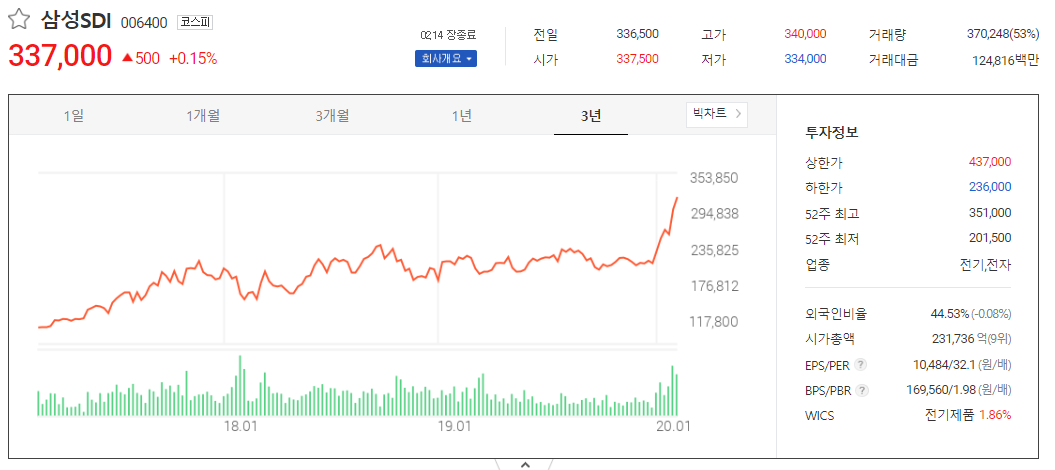

테슬라 주가와 잠시 비교해보자면.. 테슬라가 워낙 단기간에 비트코인급 포스를 뿜어서 그렇지 삼성SDI도 3개월 동안 41.6%의 주가상승이 있었습니다. 영업이익이 전년대비 35% 줄었는데도 이정도 상승인 것을 감안하면 요즘 2차전지 종목들은 확실히 가즈아MODE인 것 같습니다. (ESS 화재 관련 비용 2000억 빼도 전년대비 영업이익 마이너스)

#

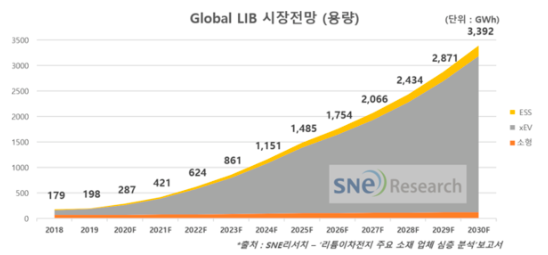

삼성SDI 자체적으로도 2020년 전망을 긍정적으로 보고 있습니다. 2020년에 자동차전지 시장이 55% , 소형전지도 14% 성장하며 그 수혜가 실적에 반영될 것으로 전망한다고 합니다. 특히나 전기차 배터리 매출은 YoY 70% 성장을 목표로 하고 있다고 하니 이런 기대감이 주가에 제대로 반영중인 것을 알 수 있습니다.

#

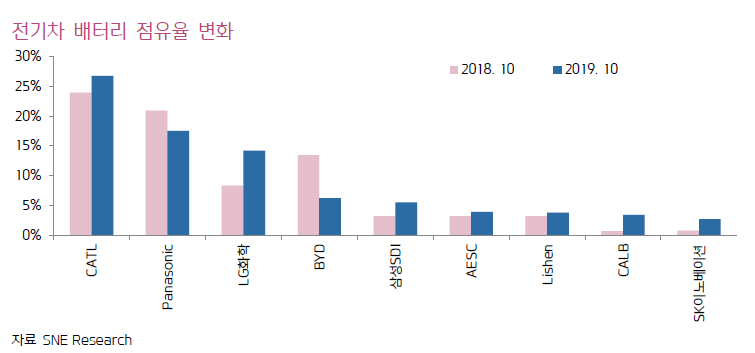

특히 배터리 시장을 주도하는 전기차 시장의 상승세도 빠릅니다. 특히 유럽이 강력한 배기가스 규제를 바탕으로 전기차 대세 시장으로 떠오르고 여기가 삼성SDI의 주고객인 BMW의 홈그라운드라는 점에서 나름 우호적인 환경이 조성됐다고 생각이 듭니다. 실제로 19년 7월 이후부터 점유율 상승세가 올라가고 있다고 하니 자연적인 실적상승이 예상된다고 합니다.

한국 배터리 기업들의 점유율이 상승하고 있는 점은 고무적이나 사실상 1등인 CATL이 중국정부의 막강한 지원을 바탕으로 배터리 시장을 점령할 것만 같은 불안감이 드는 것도 사실입니다...

꾸준한 실적 모니터링이 필수일듯

배터리 춘추전국 시대 속에서 당분간은 다같이 배터리 시장의 수혜를 나눠먹을 것 같습니다. 하지만 시간이 점점 지나면서 몇개 기업으로 개편될 것입니다. 근데 저같은 문과생은 배터리 세계를 이해할 능력이 부족하기 때문에 개별종목에 투자하려면 더욱 디테일한 모니터링은 필수일 것 같습니다.

공부를 하다보니 통상 자동차 시장은 1분기가 계절적 비수기라고 합니다. 그래서 1분기 배터리 매출도 자연스럽게 빠진다고 하네요. 다만 하반기 신차 출시를 위해서 1분기 이후부터 본격적으로 배터리 주문량도 다시 상승한다고 하니 배터리 개별주 투자를 고려하시거나 진행 중인 분들이라면 이 부분을 체크해보시면 좋을 것 같습니다.

그리고 지금 당장은 주가가 단기간에 급성장하면서 PER도 42정도로 예전 평균PER인 22의 2배 정도가 된 상황이라 밸류에이션도 높은 상황처럼 느껴집니다. 아직 본격적으로 영업이익이 올라오지 않은 상황이기 때문에 주가는 당분간 출렁일 것이라 생각됩니다.

참고로 저처럼 배터리 시장 성장에 대한 확신은 있지만 어느 기업이 확실한 승기를 잡을 지 판단하기 어려운 분들이라면 미국 주식시장에 상장된 리튬ETF인 LIT를 추천합니다. LIT ETF에 대한 자세한 설명은 이전 포스팅을 참고해주세요(아래 링크)

▷ [미국ETF] LIT - 전기차시장의 성장을 믿는다면!

*투자에 대한 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 삼성바이오로직스 주가 전망, 2020년도 맑음 (14) | 2020.02.16 |

|---|---|

| LG화학 주가, 19년 실적리뷰와 전망(feat. 2차전지 대장주) (6) | 2020.02.15 |

| KT&G 배당금 인상 발표, 이제 남은 것은 주가상승뿐(feat. 배당성장주) (11) | 2020.02.13 |

| 코엔텍 주가, 맥쿼리매각으로 다시 상승할 수 있을까?(feat. 고배당, 배당성장주) (10) | 2020.02.12 |

| 이태원클라쓰 관련주 미리미리 정리하기 (10) | 2020.02.11 |