마이크로소프트 주가(MSFT), 이것이 1등 클라쓰(feat.배당성장)

마이크로소프트 주가 안녕하세요 서대리입니다.

아람코를 제외한 지구상 시가총액 1위인 마이크로소프트의 3Q20 실적이 발표되었습니다. 5월4일 기준 시가총액이 1조3,148억이나 되는 마이크로소프트는 코로나19를 비웃기라도 하듯이 라이벌 애플과의 격차를 벌리고 있습니다.

*마이크로소프트는 회계시작기준이 다르기 때문에 20년 1월부터 3월까지가 3Q20입니다. 이번 포스팅에서는 편의 상 1분기라고 작성하겠습니다.

그래서 이번 포스팅에서는 마이크로소프트 기업에 대한 간단한 소개와 마이크로포스트 1Q20 실적리뷰, 마이크로소프트 투자포인트 등을 다뤄보겠습니다.

마이크로소프트 기업소개

마이크로소프트(MSFT)를 모르시는 분들은 거의 없을 겁니다. 창업자인 빌게이츠와 우리 삶에서 필수인 윈도우 운영체제, 각종 오피스 프로그램 등으로도 잘 알려진 기업이죠.

하지만 마이크로소프트의 수익구조는 단순히 소프트웨어만 있는 것이 아닙니다. 마이크로소프트는 요즘 대세 중에 대세인 클라우드 서비스뿐만 아니라 다양한 서비스를 제공하고 있기 때문입니다.

이 덕분에 마이크로소프트는 잃어버린 10년을 뛰어넘고 다시 시가총액 1위로 올라올 수 있었습니다.

마이크로소프트 3Q20 실적

"이것이 전세계 1등 클라쓰입니다"

마이크로소프트의 1분기 실적을 보면 코로나19가 확산되기 전 분기의 실적인 것 같은 착각을 일으킵니다. 실적을 보면 마이크로소프트는 코로나19 면역같은 느낌인데요. 실제로 컨퍼런스콜에서 사티아 나델라 CEO는 마이크로소프트의 이번 분기를 이렇게 정리해줬습니다.

"We’ve seen two years’ worth of digital transformation in two months"

2년에 걸쳐 일어날 디지털 트랜스포메이션이 단 2달만에 일어났다는 것이죠. 이런 상황에서 실적이 상승했다는 것은 그만큼 마이크로소프트의 비즈니스구조가 앞으로 펼쳐질 4차산업에 최적화되어 있고 자신이 있다는 의미로 들립니다.

그럼 바로 디테일한 실적리뷰를 이어가보겠습니다.

#매출

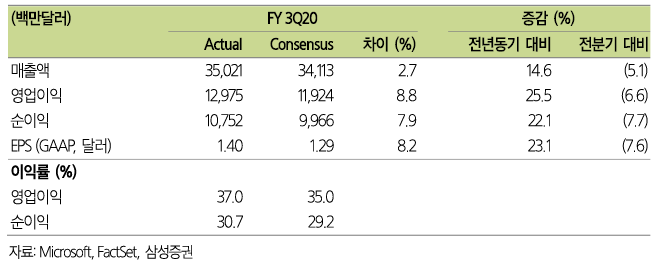

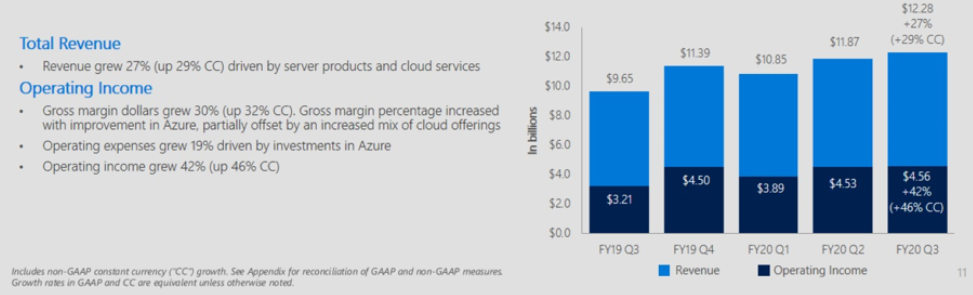

1분기 마이크로소프트 매출은 350억달러로 YoY+14.6% 입니다. 컨센서스도 2.7% 상회했는데요. 뒤에서 더욱 자세히 다룰 예정으로 모든 사업부의 매출이 성장했습니다.

#영업이익

영업이익은 130억달러로 YoY +25.5%라 상승하는 기염을 토했습니다. 영업이익 컨센서스도 8.8% 상회했습니다.

#EPS

EPS는 $1.40으로 YoY +23.1%, 컨센서스도 8.2% 상회하면서 주주들을 흐뭇하게 해줬습니다.

마이크로소프트 부문별 실적리뷰

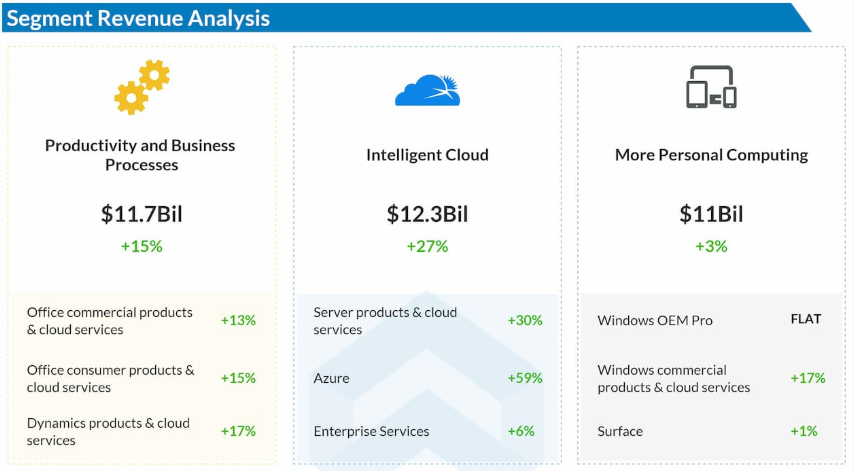

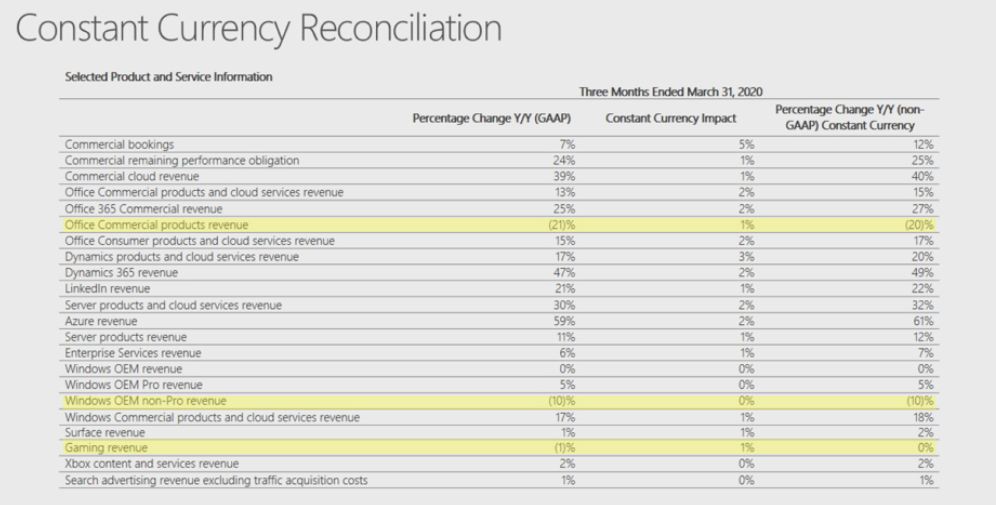

앞에서 가볍게 언급했던 것처럼 3개 사업부 모두 코로나19 상황 속에서도 전년대비 성장하면서 마이크로소프트 대세론에 힘을 실어줬습니다. 특히 매분기마다 폭풍성장을 보여주는 클라우드 부문은 이번에도 27% 성장하면서 마이크로소프트의 핵심사업부 역할을 제대로 하고 있습니다.

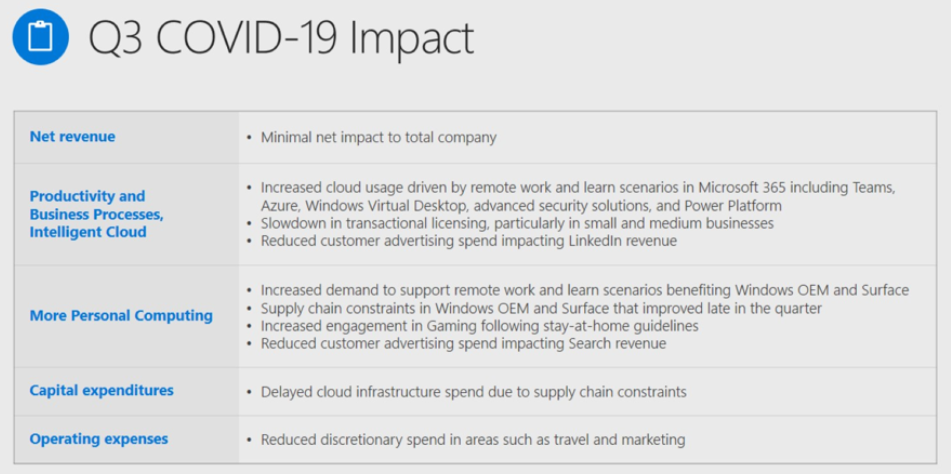

코로나19로 인한 영향은 Minimal했다고 합니다. 클라우드를 더 투자하고 싶었는데 공급망이 멈춰서 더 투자하지 못한 것이 악영향이라고 합니다. 오히려 모든 사업부가 코로나19로 인해 더 수요가 늘어서 해피한 것 같습니다.

▶Productivity Business Process(PBP)

윈도우 운영체제와 오피스365 등이 있는 사업부로 117억달러의 매출을 기록했습니다. 특히 커뮤니케이션앱인 TEAMS도 폭풍성장했다고 합니다. 마이크로소프트의 소프트웨어들이 세상을 장악할 기세입니다.

▶Intelligent Cloud(IC)

이제는 마이크로소프트에서 가장 큰 매출을 차지하는 지능형 클라우드 사업부의 매출은 123억달러로 YoY +27% 성장했습니다. 영업이익도 YoY +46%나 올랐네요.

다들 예상하시겠지만 마이크로소프트의 클라우드 서비스 Azure의 성장세는 미쳤다고 할 수 있습니다. 이번에도 Azure는 YoY +59%를 찍었기 때문입니다. 클라우드매출은 어디까지 성장할지 기대가 됩니다.

▶More Personal Computing(MPC)

가장 우려가 되었던 사업부였던 MPC도 매출 110억달러로 YoY +3% 성장했습니다. 될놈된인게 세상사 진리이다보니 마이크로소프트의 아픈 손가락인 X-BOX LIVE 게임 매출도 YoY +2% 상승하며 마이크로소프트 대세론에 힘을 보태줬네요. (최근 3개분기 역성장중이었던 게임 부문)

마이크로소프트 현금흐름

#FCF

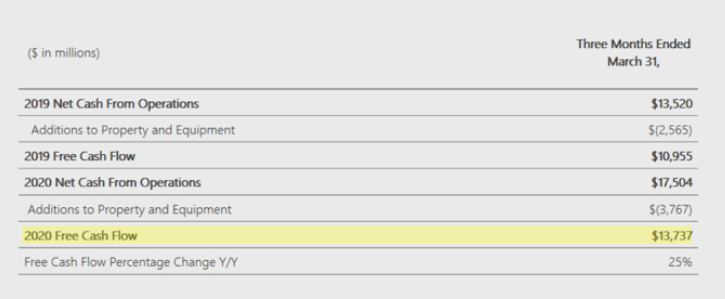

제가 중요시하는 부분이 FCF입니다. 저는 현금흐름이 플러스인 기업을 선호하는데요. 아무래도 현금흐름이 플러스이다보면 운용의 폭도 크고 안정감이 있기 때문입니다.

마이크로소프트의 1분기 FCF는 137억달러로 YoY +25%나 상승했습니다. 여기서 배당금, 자사주 매입 등등을 하고나도 28억달러의 찐잉여현금이 남습니다.

#현금자산

마이크로소프트의 현금성자산은 1376억달러입니다. 5월 4일 환율 기준으로 마이크로소프트는 168조원 정도의 현금자산을 가지고 있습니다. 보기만해도 든든하네요.

마이크로소프트 투자포인트

그렇다면 이렇게 잘나가는 마이크로소프트의 앞으로 투자포인트를 알아보겠습니다.

1. 대체불가능한 기업

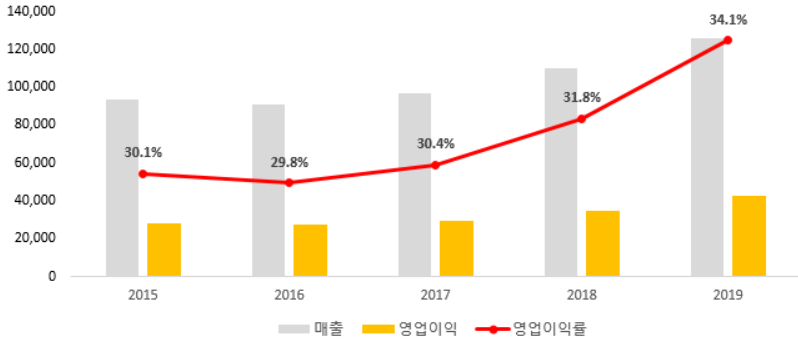

윈도우, 오피스 프로그램 등 일상생활에 꼭 필요한 소프트웨어들을 제공하는 마이크로소프트는 대체불가능한 기업입니다. 경제적해자를 가지고 있는 기업답게 매출, 영업이익이 꾸준히 우상향을 하고 있으며 영업이익률은 5년째 30%가 넘습니다.

우리나라 대표기업인 삼성전자의 19년 영업이익률이 12%이라는 점을 생각하면 마이크로소프트의 돈버는 능력은 정말 엄청나다고 할 수 있습니다. 거기에다가 이제는 대표 제품들이 클라우드, 구독형으로 넘어가면서 매달 따박따박 현금이 발생하는 구조인 점도 마이크로소프트의 장점입니다.

거기다가 한 사업부만 잘 나가는 것이 아니고 고르게 다 성장하고 있다는 점도 마이크로소프트의 장점입니다.

2. 갓라우드 2인자

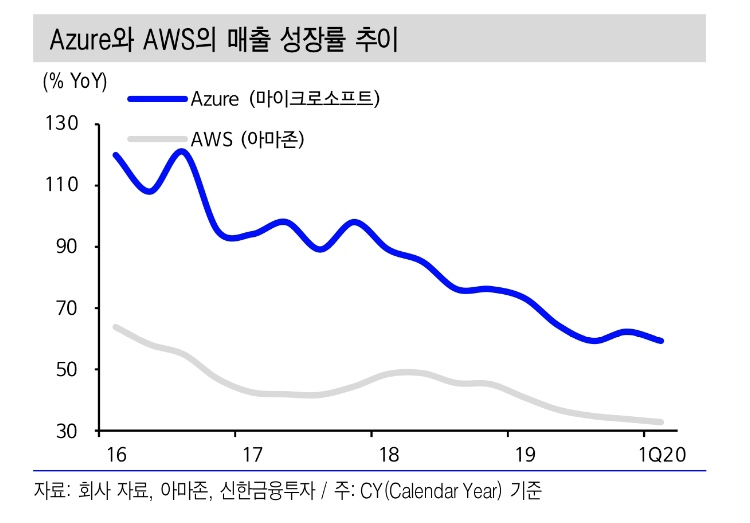

마이크로소프트는 대세 중의 대세 섹터인 클라우드 시장의 2위입니다. 아직은 아마존 AWS와의 격차는 존재하지만 성장률 측면에서는 AWS를 약 2배 정도 앞서고 있습니다. 물론 Azure의 성장률도 계속 떨어지고 있긴합니다. 그래도 이미 정점을 향해가는 아마존 AWS와는 다르게 마이크로소프트의 Azure는 상대적으로 상승여력이 있다는 점이 포인트입니다.

3. 매우 주주친화적인 기업

잘나가는 기업답게 빵빵한 현금자산을 바탕으로 주주친화적인 정책을 꾸준히 실시하고 있습니다. 자사주매입과 배당금인상을 정말 꾸준히 해주면서 주주가치를 끌어올려주고 있습니다.

이번 1분기에만 마이크로소프트는 약 60억달러의 자사주 매입과 39억달러의 배당금을 지급했습니다. 거기다가 이렇게 현금을 사용해도 전혀 걱정되지 않을만큼의 잉여현금이 또 있기 때문에 걱정되지 않는다는 점도 마이크로소프트에 안심하고 투자할 수 있는 포인트라고 할 수 있습니다.

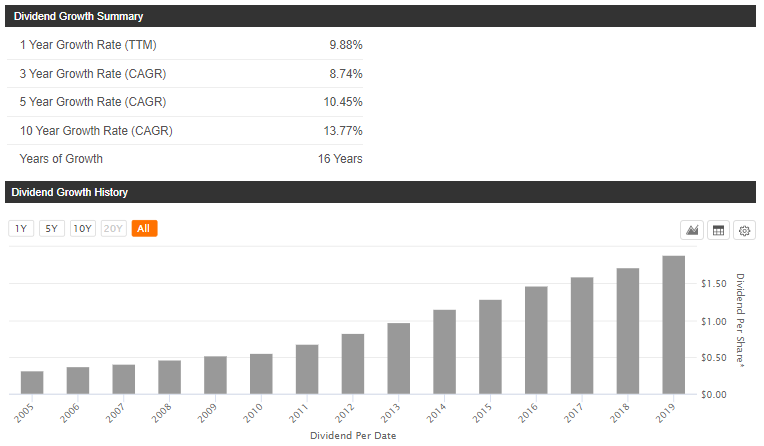

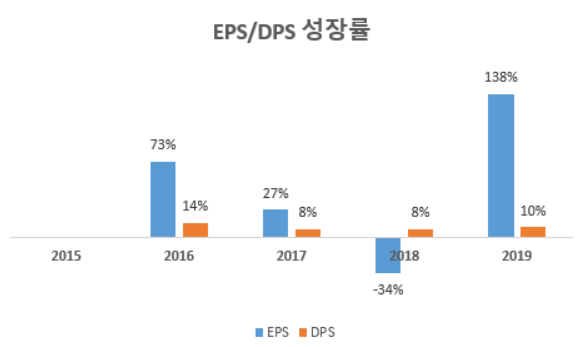

연도별 EPS와 DPS를 비교해봐도 마이크로소프트는 한번도 EPS가 DPS보다 낮았던 적이 없습니다. 2018년을 제외하고는 EPS가 큰 폭으로 상승하면서 둘의 격차는 더욱 벌어지고 있기때문에 배당금 감소에 대한 우려도 당분간은 없다고 봐도 될 것 같습니다.

EPS/DPS 성장률로 비교해봐도 2018년을 제외하고는 배당금인상률보다 EPS성장률이 압도적으로 높습니다. 즉, 마이크로소프트는 배당금을 연간 10% 인상해주지만 돈 버는 효율이 워낙 좋기 때문에 크게 부담되는 배당인상률도 아니라는 의미입니다. 당분간 마이크로소프트의 배당금 걱정은 전혀 없겠네요~

4. 성장률 저하는 걱정되는 포인트

마이크로소프트가 해자를 갖춘 기업이고 앞으로의 4차산업시대에도 유망한 비즈니스모델을 보유하고 있는 것은 맞습니다. 하지만 워낙 고성장을 한만큼 이제는 사업들이 성숙기에 접어들고 있습니다.

그렇기 때문에 주가가 폭풍상승하던 2017 ~ 2019년 시절만큼의 실적성장률은 이제 나오지 않을 가능성이 높습니다. 물론 새로운 제품이나 서비스가 발표될 수도 있고 기존 제품들의 업그레이드된 제품들로 새로운 매출을 창출할 수도 있습니다. 하지만 아직은 일어나지 않은 미래의 일입니다.

결국 매출/이익 성장률이 줄어들수록 주가상승 기대감 역시 줄어들 수 있다는 점은 매수 시 꼭 참고해야할 것 같습니다.

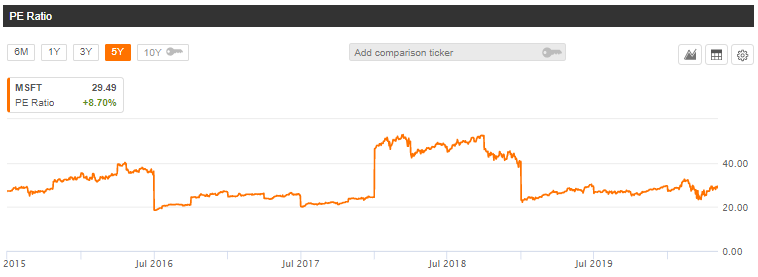

그래도 마이크로소프트의 5년평균PER과 현재PER를 비교해보면 큰 차이는 없기 때문에 주가는 추가상승할 가능성이 높다고 판단됩니다. 마이크로소프트의 실적이 계속 성장하고 있기 때문이죠.

결론 : 주식사고싶다면 1픽

현재 코로나로 향후 전망을 제대로 예측하기가 어려운 시기입니다. 거의 모든 기업들이 가이던스를 철회하거나 하향조정을 하고 있는 중이죠. 이렇게 성장하고 있는 마이크로소프트도 2분기 가이던스를 넓은 범위로 제시하면서 코로나19 불확실성을 염두에 두고 있습니다.

그렇기 때문에 지금은 주식투자하기 어려운 시점입니다. 현금이나 안전자산인 금, 채권 등으로 투자하면서 상황을 보는 것이 마음편하기 때문이죠.

굳이 주식투자를 해야하겠다면 마이크로소프트는 가장 1순위로 염두에 둬야하는 종목임에는 틀림없습니다. 트렌드에 맞는 비즈니스모델, 해자를 갖춘 제품/서비스들, 우수한 실적과 막대한 현금성자산, 안전한 배당금 등 압도적인 투자메리트가 있는 종목이기 때문입니다. 자본이 한정적인 개인투자자들이라면 더욱 이런 종목에 집중하는게 수익/안정성 측면에서 좋다고 봅니다.

하지만 많은 분들이 단순히 고점대비 많이 떨어졌다고 현재 상황이 매우 어려운 항공, 리츠, 에너지 섹터에 자본을 투자하십니다. 물론 살아난다면 얻을 수 있는 수익률은 매우 만족스러울 것입니다. 그러나 언제 더 떨어져도 이상하지 않은 상황입니다. 아무리 킹선반영이라고 하나 주가가 왜 오르는지 내리는지도 모르고 그냥 기도하는 것말고는 없습니다. 계속 떨어지게되면 매수 근거도 빈약하니 손절로 이어지고 계속 악순환이 펼쳐집니다. (주변에 이런 분들이 많고 투자카페에 가보면 왜 떨어지냐, 손절문의글이 많죠)

어차피 투자금이 10억정도되는 것 아니면 20 ~ 30% 수익 더 먹어도 수저색깔이 변하지 않습니다... 대신 주가가 더 떨어지면 있던 수저도 없어지는게 이 바닥입니다. 자본금이 저처럼 한정적인 개인투자자분들은 이 관점으로도 생각해보시고 성투하시면 좋을 것 같습니다^^

참고로 '씨모어인베스트'에서도 해당 내용을 확인할 수 있습니다^^

https://seemoreinvest.com/board/analysis/all/view_222987/

마이크로소프트 주가(MSFT), 이것이 1등 클라쓰(feat.배당성장)_1탄

* 본 분석글은 ‘슬기로운 자본주의 생활법 운영자 서대리님의 동의를 받아 공유되었으며, 씨모어인베스트 이외의 타 플랫

seemoreinvest.com

이 포스팅도 추천합니다

▶LG생활건강 주가/실적분석

▶LVMH 주가/실적분석

▶코카콜라 주가/실적분석

*투자에 대한 책임은 본인에게 있습니다.

'미국주식 > 개별종목' 카테고리의 다른 글

| 비자 주가, 포스트코로나 관련주이자 자본주의 최대수혜주(V) (10) | 2020.05.11 |

|---|---|

| 테슬라 주가(TSLA), 그래서 지금 사요 마요? (20) | 2020.05.10 |

| 버라이즌(vz) 주가, 통신주의 표본이지만 2% 아쉽다 (14) | 2020.05.03 |

| 구글 주가(GOOGL), 코로나로 알파벳의 포트폴리오는 더욱 강력해진다 (10) | 2020.05.01 |

| AT&T 배당점검, 코로나19로 인해 흔들리는 T연금 (19) | 2020.04.30 |