버라이즌(vz) 주가, 통신주의 표본이지만 2% 아쉽다

버라이즌 주가안녕하세요 서대리입니다.

통신주에 투자하고 계신 분들 있으신가요?? 아마 배당금을 중요시하는 분들은 대부분 통신주를 일정량 포트폴리오에 편입하고 계실텐데요. 통신주의 장점은 여러가지가 있습니다.

▶꾸준히 들어오는 현금흐름을 바탕으로 안정적인 재무구조와 준수한 배당률

▶스마트폰과 인터넷이 필수가 되어 경기불황에도 실적이 덜 빠지는 경기방어주 특성

▶요금제인상으로 인한 물가상승률을 커버하는 비즈니스 구조(4G -> 5G 요금차이)

▶국가 기반산업으로 각 나라마다 자국기업이 통신업을 영위하기에 뻘짓만 하지 않으면 망하기 힘듬

이처럼 통신주는 매력적인 종목이고 각 나라마다 통신사가 여러개가 있습니다. 선택지가 너무 많다보니 통신사에 투자하고 싶은 분들은 어느 통신사가 우량한지, 또 어느 통신사의 장래가 밝은지 결정하기가 쉽지 않습니다.

이처럼 수많은 통신사들 중에 통신사의 장점을 고스란히 가지고 있는 안정적인 통신주가 있습니다. 제 기준 버라이즌 커뮤니케이션즈(티커 : VZ)가 이에 해당합니다.

그래서 이번 포스팅에서는 버라이즌 커뮤니케이션즈에 대한 소개와 버라이즌 실적리뷰, 투자포인트, 앞으로의 전망까지 다뤄보도록 하겠습니다.

버라이즌 커뮤니케이션즈(VZ)

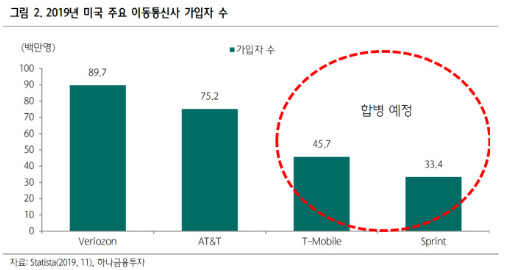

버라이즌 커뮤니케이션즈(이하 버라이즌)은 미국 내 이동통신 가입자수와 시장점유율이 가장 높은 미국 1위 통신사입니다. 미국 1위 통신사답게 시가총액 2,351억달러로 많은 배당투자자분들이 사랑하는 AT&T의 시가총액보다 높습니다. (5/3 기준 미국 주식시장 시총 20위)

한국으로 따지면 SK텔레콤과 같은 위치라고 할 수 있지만 천조국의 1등 통신사답게 시가총액 차이는 넘사벽입니다. (SK텔레콤 시가총액 17조 777억) 그렇다면 바로 버라이즌의 1Q20 실적리뷰를 알아보도록 하겠습니다.

버라이즌 1Q20 실적리뷰

"통신주란 이런 것입니다"

#매출

버라이즌 1Q20 매출은 316억달러로 YoY -1.6%를 기록했습니다. 코로나19로 인해 버라이즌도 신규가입자 유치, 미디어/광고 부문 등이 영향을 받았지만 무선사업부가 열일해줬습니다. 경기방어주의 모습을 잘 보여줬다고 생각합니다.

#영업이익

1Q20 66억달러로 YoY -14.7%입니다. 매출만큼 영업이익은 방어가 되지는 않았네요. 재무제표를 보면 일반관리비용이 전년대비 19.3%나 증가한 86억달러가 사용되면서 영업이익이 큰폭으로 감소한 것을 알 수 있습니다.

#순이익/EPS

순이익 42억달러, EPS $1.00로 각각 YoY -17%, -18% 떨어졌다고 발표했습니다. 다만 조정EPS 기준 $1.26으로 이는 시장컨센서스인 $1.22를 소폭 상회했습니다.

버라이즌 세부실적 리뷰

1. 견고한 무선사업 서비스 매출

1분기 무선서비스(이동전화) 매출은 164억달러로 전년, 전동기 대비 모두 성장하며 왜 통신주가 경기불황에 강한지 보여줬습니다. 특히 이번 코로나사태는 집밖을 못나가는 특수한 상황이란 것도 맞물리면서 통신사용이 늘어난 것이 영향을 미쳤죠.

기본적으로 고가요금제인 LTE 무제한 데이터 요금제 가입자 증가가 늘어나고 있으며 무선 ARPA 역시 상승한 것이 매출상승의 주요인입니다.

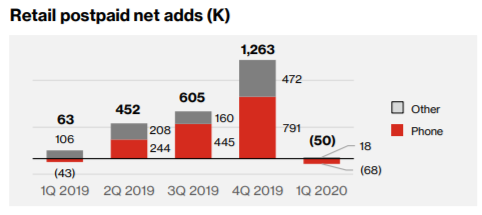

2. 후불 가입자 5만명감소

코로나19로 인해 매장의 약 70%가 문을 닫는 상황이 발생했기 때문에 신규가입자 영업이 제대로 되지 못했습니다.

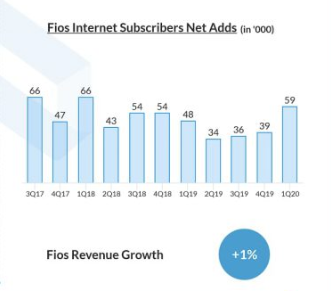

3. 파이오스 이용자는 6만명 증가

버라이즌이 후불 가입자는 잃었지만 인터넷 이용자는 새로 얻었습니다. 아무래도 재택근무나 개학연기로 인한 홈스쿨링 등이 강제되다보니 추가적인 인터넷 이용자가 증가한 것으로 보이네요.

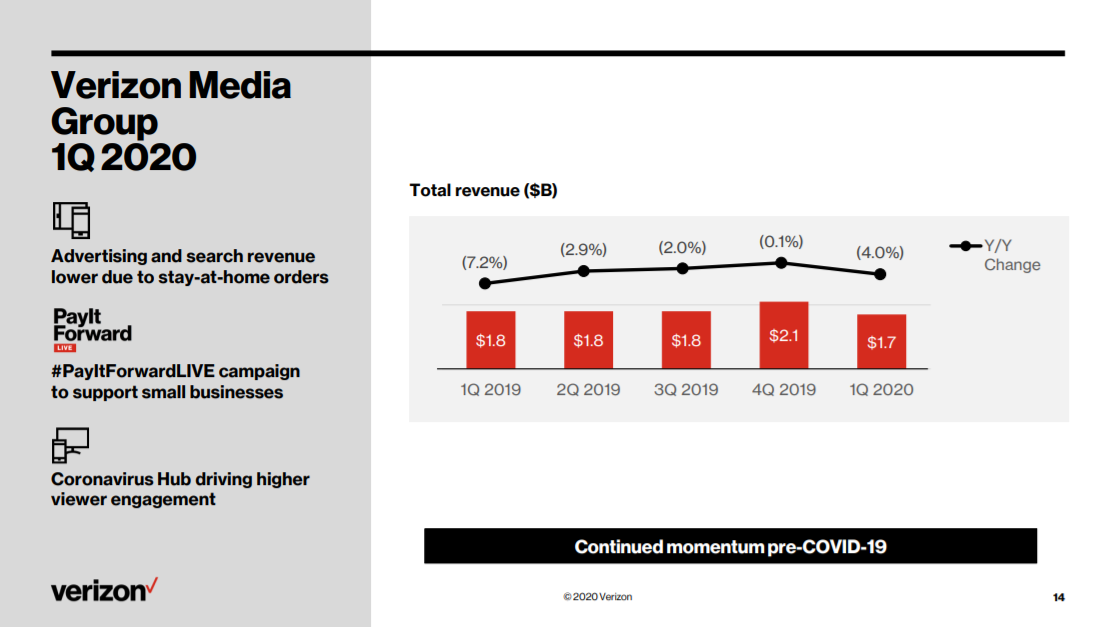

4. 광고매출은 당연히 감소

AT&T와 마찬가지로 버라이즌의 광고/미디어 매출은 YoY -4% 감소했습니다. 그래도 AT&T보다는 엄청 선방했네요. 광고부문 매출이 버라이즌 전체 매출에서 차지하는 비중이 5% 수준이기 때문에 대세에 큰 영향을 미치진 못합니다.

버라이즌 2020년 가이던스

1Q20 컨퍼런스콜에서 발표한 버라이즌의 가이던스를 통해서 기업의 전략과 전망을 예상해보겠습니다.

1. 매출 가이던스 철회

우선 경기방어주인 버라이즌 역시 20년 매출 가이던스를 철회했습니다. 아무래도 이번 코로나19가 워낙 역대급 현상이라 추후 실물경제가 무너질 수도 있다는 불안감이 반영된 것으로 보입니다.

2. EPS도 하향 조정

EPS 성장률을 기존 +2% ~ +4%에서 -2% ~ +2%로 하향했습니다. 이 부분 역시 매출 가이던스를 철회한 것과 동일한 맥락으로 이해하면 될 것 같습니다.

3. CAPEX는 늘리는 멋진 행보

매출, EPS 전망을 철회하거나 낮췄는데 투자금액은 오히려 늘리는 상남자적인 모습을 발표했습니다. 기존 투자 가이던스보다 약 5억달러 정도를 더 투자한다는 얘기인데 아마도 코로나로 인해 앞으로 더욱 늘어날 것이라 예상되는 데이터 트래픽을 대비하고자 하는 것 같습니다. 거기다가 5G도 미리미리 준비해야 고객을 선점할 수 있다는 계획도 깔려있는 듯 합니다. 5G가 요금제가 비싸서 돈이 되거든요.

가이던스 내용만 보고 느낀 점은 버라이즌은 큰 어려움이 없을 것 같다는 생각입니다. 코로나로 인해 매출, 이익이 더 성장하긴 힘들지만 반대로 매출이 급격하게 빠질 것 같지도 않습니다. 통신업이 완전 메인이기 때문에

최악의 경우 미국 실물경제가 무너져서 가계마다 고정비를 줄여야한다고 하면 통신비용은 아무래도 후순위일 것입니다. 아무래도 넷플릭스 같은 사치재(?) 구독료를 먼저 취소할테니까요.

버라이즌 투자포인트

그렇다면 마지막으로 버라이즌의 투자포인트를 알아보면서 포스팅을 마무리하도록 하겠습니다.

1. 안정감있는 현금흐름에서 오는 준수한 배당금

통신주 투자를 하시는 분들에게 중요한 점은 역시나 배당금일 겁니다. 기본적으로 통신주는 매달 들어오는 현금흐름을 바탕으로 주주들에게 괜찮은 배당금을 지급합니다. 버라이즌 역시 마찬가지입니다.

주당 $2.46의 배당금을 지급하며 시가배당률은 4.3%입니다. 배당성향도 52% 정도로 준수하며 19년 EPS가 $4.66입니다. EPS가 DPS보다 훨씬 높기 때문에 무리하게 배당을 하는 것도 아닙니다.

거기다가 꾸준히 배당금을 인상해주고 있는 대표적인 배당성장주입니다. 물론 AT&T만큼 배당성장의 역사가 길진 않지만 버라이즌은 통신업에 집중하고 있는 사업구조이다보니 재무적인 안정감이 AT&T에 비해 확연히 좋습니다. 흔들리지 않는 편안함이랄까요.

AT&T와는 다르게 FCF나 현금성 자산이 꾸준히 늘어나고 있는 것을 확인할 수 있습니다. 현금성자산도 1Q20에만 44억달러가 늘어난 것을 알 수 있죠.

2. 경기방어주의 역할에 매우 충실한 종목

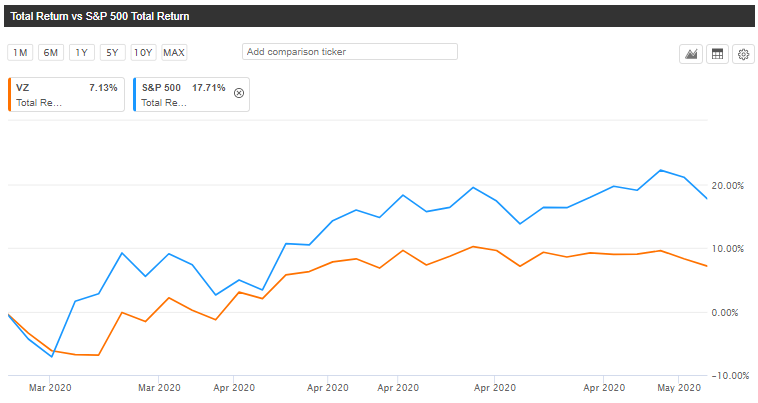

버라이즌은 "통신주 = 경기방어주"라는 이론에 매우 충실한 종목입니다. 이번 코로나19 폭락장만 봐도 바로 알 수 있습니다. 버라이즌 사업 대부분이 통신업 자체에 초점이 맞춰져 있기 때문입니다.

버라이즌은 이번 3월 폭락장에서 특유의 주가방어력을 보여주며 S&P500 20년 수익률을 아웃퍼폼하는 기염을 토했습니다.

앞으로 배당금을 줄 수 있니 없니 논란이 많은 AT&T와의 주가비교를 해봐도 명확히 그 차이를 알 수 있습니다. 이번 3월 하락장에서 흘러내린 AT&T 주가는 아직 회복되지 못하고 있습니다.

AT&T 배당금이 8%나 된다고 한들 주가가 20%씩 빠지면 고배당의 매력은 떨어질 수 밖에 없습니다. 이 관점에 보면 버라이즌은 꾸준히 준수한 배당금을 지급하고 주가기복이 크지 않는 안정적인 주식이라고 할 수 있습니다.

3. 다만 문제는 앞으로의 성장성

버라이즌은 다 좋은데 너무 조용한 주식입니다. 자기 할일을 묵묵히 하지만 그 이상의 퍼포먼스를 뽐낼 의지가 적어보인다고 해야할까요? 물론 버라이즌도 미래성장동력을 위해 화상회의 플랫폼을 인수하는 등의 액션을 보여주고 있긴 합니다. 하지만 AT&T와 같은 게임체인저가 될만한 사업전략은 부재한 것 같습니다.

5G 상용화가 될수록 실적은 성장하겠지만 그 뒤로는 오매불망 6G 상용화만을 기다려야하죠. 또 6G 상용화를 위해서 투자비용, 마케팅 비용을 오질라게 쓰는 것은 덤이고요. 그래서 현재 시점에서만 보면 버라이즌은 주가상승보단 철저히 안정감 있는 배당주로만 접근하는 것이 좋아보입니다.(성장성이 부족해서 인지 배당성장률도 2%로 적다)

앞에서 열심히 AT&T를 까긴 했지만 사실 AT&T가 휘청거리는 이유는 HBO MAX라는 한방을 준비하고 있기 때문입니다. 얼만큼 흥행할 지는 서비스가 런칭되봐야 알겠지만 HBO MAX는 만년 2위 통신사라는 타이틀을 벗기 위한 AT&T 임직원들의 히든카드이며 이것이 AT&T 미래성장을 위한 사업전략인 것이죠.

만약 AT&T 의도대로 HBO MAX가 흥행에 성공한다면 주가상승과 재무적인 안정감을 동시에 얻을 수 있겠죠??(물론 HBO MAX가 터진다고 바로 현금흐름이 좋아질 것 같진 않습니다만)

이처럼 버라이즌은 투자자 성향이나 현재의 환경 등에 따라서 장단점이 분명한 주식입니다. 다만 시간이라는 투자자산이 상대적으로 넉넉한 30대 서대리의 관점에서 본다면, 성장가능성이 낮은 현재의 버라이즌은 많은 비중으로 보유하기에는 아쉬움이 남는 종목이라는 생각입니다.

포스팅에 참고한 버라이즌의 1Q20 IR 자료를 첨부해뒀으니 관심있으신 분들은 참고해주세요^^

참고로 '씨모어인베스트'에서도 해당 내용을 확인할 수 있습니다^^

https://seemoreinvest.com/board/analysis/all/view_224807/

버라이즌(vz) 주가, 통신주의 표본이지만 2% 아쉽다_1탄

*

seemoreinvest.com

이 포스팅도 추천합니다

▶구글 실적분석/주가전망

▶AT&T 실적분석/주가전망

▶뉴몬트 - 세계최대 금광기업

*투자에 대한 책임은 본인에게 있습니다.

'미국주식 > 개별종목' 카테고리의 다른 글

| 테슬라 주가(TSLA), 그래서 지금 사요 마요? (20) | 2020.05.10 |

|---|---|

| 마이크로소프트 주가(MSFT), 이것이 1등 클라쓰(feat.배당성장) (15) | 2020.05.05 |

| 구글 주가(GOOGL), 코로나로 알파벳의 포트폴리오는 더욱 강력해진다 (10) | 2020.05.01 |

| AT&T 배당점검, 코로나19로 인해 흔들리는 T연금 (19) | 2020.04.30 |

| 코카콜라 배당금, 1Q20 실적리뷰 - 콜라도 피할 수 없는 코로나 (24) | 2020.04.23 |