제주항공, 이스타항공 인수로 반전을 노릴 수 있을까?

안녕하세요 서대리입니다.

코로나19로 대한민국 모든 산업이 타격을 받고 있습니다. 그 중에서도 특히 타격을 받고 있는 산업이 여행과 항공산업이 아닐까 합니다. 작년 하반기에 일본과의 갈등 때도 어려웠는데 갑자기 몰아친 코로나19 사태는 치명상을 입힌 것 같습니다.

이런 상황 속에서 제주항공이 공격적인 행보를 펼쳐서 주목을 받고 있습니다. LCC 라이벌인 이스타항공 지분 51%을 545억원에 인수한 것입니다. 그래서 이번 포스팅에서는 제주항공의 이스타항공 인수에 대해서 알아보도록 하겠습니다.

왜 인수했을까?

제주항공이 이 어려운 시국에 이스타항공을 인수한 이유는 무엇일까요? 뛰어난 제주항공 임직원분들이 결정한 깊은 뜻은 따로 있을 수 있지만 간단하게 얘기하면 '성장과 효율을 동시에 잡겠다'는 전략이라고 생각합니다.

1. 규모의 경제를 강화할 수 있다.

일단 항공업을 하는 데 있어 꼭 필요한 비행기 숫자가 확 늘어나죠. 제주와 이스타의 비행기를 합치면 총 68대가 됩니다. 이는 아시아나의 73대와 대결해볼만한 숫자이며, LCC업계와는 격차가 좀 납니다. 진에어 26대, 티웨이 28대니까요. 인수로 인해 비행기수가 전체 시장의 40%수준이 되니 확실히 시장에서 독보적인 LCC 1위가 될 것입니다.

거기다가 이스타항공이 가지고 있던 운수권과 인천공항의 슬롯 등 장부외 자산을 인수했을 가능성이 높습니다. 특히 이스타항공은 기존에 중국 6개노선, 주 27회 운수권을 확보했다고 합니다. 중국과 같이 운수권 획득이 어려운 나라의 운수권을 인수한다면 당연히 좋을 수 밖에 없죠. 또한 이스타항공이 가지고 있는 인천공항의 슬롯도 중요한 자산입니다.

*참고로 슬롯은 공항에서 이용가능한 이착률 시간

2. 효율적인 자산사용을 이익을 개선시킨다.

제주항공과 이스타항공 모두 같은 LCC다보니 운항 국가와 노선이 매우 겹쳤습니다. 그러다보니 서로 자기 비행기에 태우기 위해서 마케팅을 시작으로 각종 비용이 경쟁을 위해 사용됐을 겁니다. 하지만 이렇게 인수를 함으로 인적, 물적 자원의 효율적인 운영이 가능해 질 것이라 생각합니다.

그러면 무조건 이득 아닌가?

여기까지만 보면 제주항공의 이스타항공 인수는 완전 나이스해보입니다. 19년 12월에 동일한 지분을 695억원에 인수하기로 했다가 이번에 100억원 이상 할인된 가격에 인수하기로 했죠. 하지만 세상엔 공짜가 없는 법! 왜 100억원이나 할인이 되었을지 생각해보면 답이 나옵니다.

바로 이스타항공의 실적이 매우매우 안좋기 때문입니다. 이스타항공의 2018년 결산실적이 아직 발표되진 않았지만 The Bell에서 보도한 내용에 따르면 2019년 하반기에 완전자본잠식에 빠졌을 것으로 전망합니다. 이미 18년 말 기준으로도 48%의 자본잠식상태였죠. 가뜩이나 어려운 와중에 일본불매운동으로 주력노선인 일본운항이 박살나고 이번에 코로나19까지 터지고.. 기본적으로 LCC업계 공급과잉인 상황이니 살아남는게 신기한 상황이긴 합니다.

전해오는 얘기로 이스타항공은 최근 리스료, 연료비 등의 지급을 연기할 정도로 현금흐름이 안좋다고 하니 제주항공이 현금으로 메꿔주려면 쉽지 않을 것 같습니다. 안나가던 돈이 막 나가면 당연히 실적과 주가에도 악영향을 줄 가능성이 높아지죠.

#

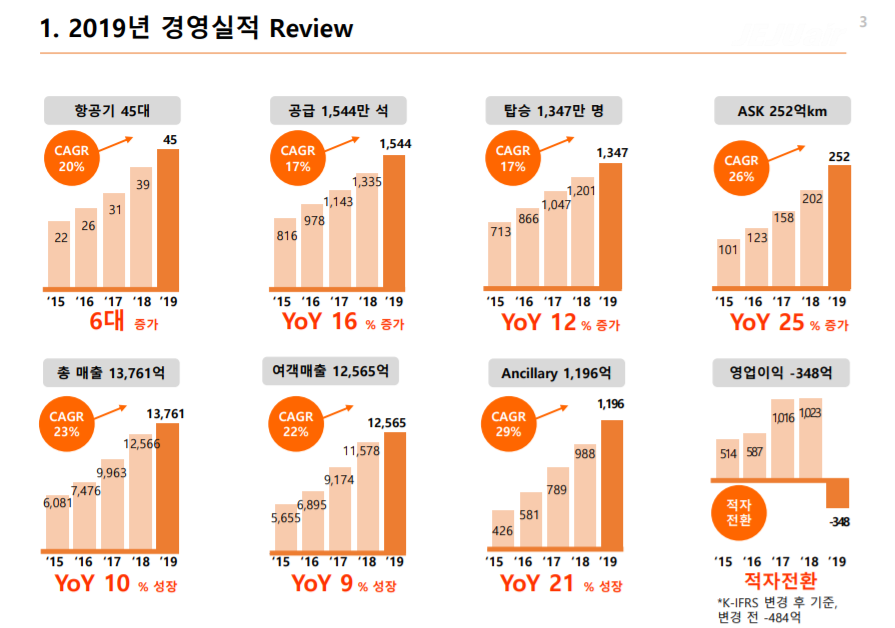

그렇다면 제주항공의 실적은 어땠을까요? 제주항공이 LCC 1위이긴 하지만 19년 일본불매운동과 코로나의 여파를 피해가진 못했습니다. 매출은 증가했지만 영업이익과 당기순이익이 적자전환했습니다.

근데 문뜩 든 생각인데, 공급과잉으로 인한 실적감소했다면서 왜 공급석을 16%나 확대했다고 자랑스럽게 적어놨는지 모르겠네요... LCC 공급과잉될껄 몰랐나..

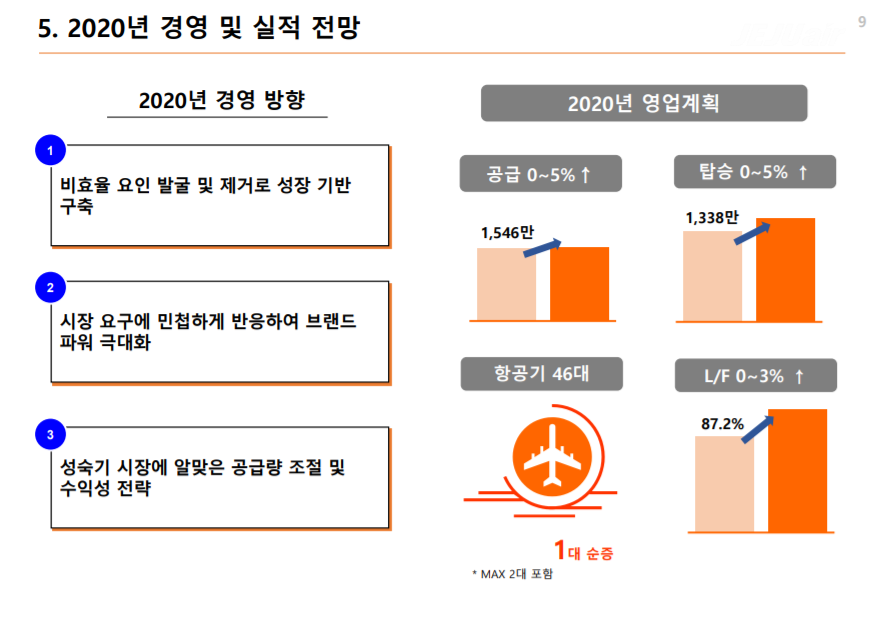

그래도 20년 경영전망에서는 공급을 조절하겠다고 하니 다행입니다.

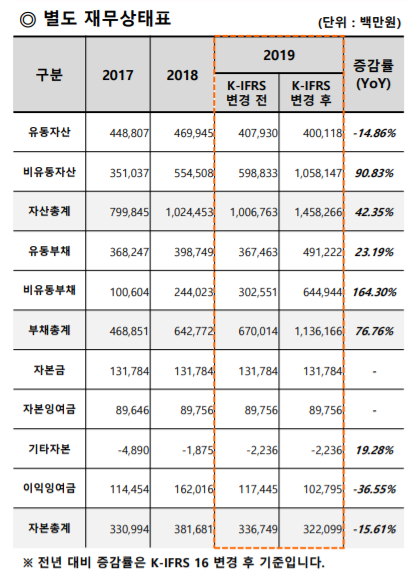

IR자료에서는 현금흐름표가 공시되어 있지 않아 정확하진 않지만 FCF도 마이너스가 됐을 확률이 높습니다. 그렇기 때문에 이스타항공 인수자금과 이스타항공 유지비, 제주항공 유지비 등의 비용을 충당하기 위해서는 자금이 필요할텐데, 현재 가장 만만한 방안은 유상증자가 아닐까 싶습니다. 물론 모회사인 애경그룹의 SOS를 받는 방법도 있지만 그건 최후의 수단으로 남겨두지 않을까 싶네요. 관건은 이스타항공의 운영비용을 얼마나 잘 버티면서 체질개선을 하느냐 인 것 같습니다.

긴호흡이 필요할듯

비교가 맞는 지 모르겠지만, 동독과 서독이 통일하고나서 서독의 돈을 열심히 풀었지만 크게 나아지지 못했던 것과 비슷한 상황이 연출될 가능성이 높습니다. 거기다가 당장 여행/항공업이 당분간은 반등할 가능성도 희박해보이기 때문에 당분간은 고난의 연속이 되지 않을까 싶습니다.

그래도 인수 후 시너지를 무시할 수는 없기 때문에 이번 큰 고비만 어떻게든 잘 넘긴다면 충분히 반등할 경쟁력이 있다고 생각합니다. 특히 언젠간 끝날 코로나19 사태가 마무리되면 그동안 참아왔던 모든 소비욕구가 표출되면서 대소비의 시대가 올 것이라고 생각합니다. 그렇게 되면 여행/항공의 반등이 특히 강하게 올 것이라 생각하기 때문에 지금이 중요한 포인트가 아닌가 싶습니다.

이 포스팅도 추천합니다

▶한국전력 주가전망

한국전력 주가, 이제는 정말 전기요금 인상 뿐이야..

안녕하세요 서대리입니다. 한때 대한민국의 대표배당주이자 경기방어주였던 한국전력의 주가가 끝도 없이 추락하고 있습니다. 예전의 좋았던 추억을 가지고 있던 투자자들은 '더이상 떨어질 수 없다'며 매수했지만..

happy-life88.tistory.com

▶씨젠 주가전망

씨젠, 단순 코로나19진단키트 제조사가 아닌 코스닥우량주

안녕하세요 서대리입니다. 이번 포스팅에서는 코스닥 시장에서 기술력으로 승부하고 있는 씨젠(096530)에 대해서 다뤄보려고 합니다. 씨젠이라는 기업에 대한 간단한 소개와 왜 씨젠에 관심가질만한지 알아보겠습..

happy-life88.tistory.com

▶에이치엘사이언스 주가전망

에이치엘사이언스 - 건강기능식의 라이징스타(feat. 코로나19 수혜주)

안녕하세요 서대리입니다. 건강에 대한 관심이 꾸준히 올라가면서 건강기능식 시장도 성장하고 있는 추세입니다. 거기다가 요즘 코로나19가 기승을 부리면서 면역력강화 식품에 대한 관심이 어느때보다 높아진 상..

happy-life88.tistory.com

▶네이버 주가전망

네이버 주가, 아직 성장 포텐은 많은 종목

안녕하세요 서대리입니다. 한국 검색포탈에서 사실상 독점 기업이라고 할 수 있는 네이버 주가에 대해 포스팅해보려고 합니다. 카카오 관련 포스팅을 해보면서 경쟁사이지 국내 시가총액 5위인 네이버에 대해서 그..

happy-life88.tistory.com

▶전자결제관련주 주가전망

전자결제 관련주 정리하기(NHN한국사이버결제, KG이니시스)

안녕하세요 서대리입니다. 국내 코로나19 확진자가 매일 500명 이상씩 늘어나면서 공포가 지속되고 있습니다. 국내뿐만 아니라 중동의 우한이라 불리는 이란, 이탈리아 등 전세계에서 코로나19 확진자가 나오면서..

happy-life88.tistory.com

*투자에 대한 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 셀트리온헬스케어 주가, 실적리뷰와 전망 (17) | 2020.03.10 |

|---|---|

| 한국가스공사 주가, 2020년도 쉽지 않을 것 같은 이유(feat. 한국전력) (15) | 2020.03.08 |

| 한국전력 주가, 이제는 정말 전기요금 인상 뿐이야.. (20) | 2020.03.03 |

| 씨젠, 단순 코로나19진단키트 제조사가 아닌 코스닥우량주 (12) | 2020.03.02 |

| 에이치엘사이언스 - 건강기능식의 라이징스타(feat. 코로나19 수혜주) (4) | 2020.02.29 |