셀트리온헬스케어 주가, 실적리뷰와 전망

안녕하세요 서대리입니다.

셀트리온 열풍이 불면서 함께 개인투자자들의 관심을 받았던 셀트리온헬스케어의 19년 실적이 발표됐습니다. 한 때 코스닥 시총 1위 자리를 뺐겼지만 다시 왕좌를 되찾으면서 나름 상승세를 이어가고 있는대요. 거기다가 이번 하락장에서도 방어력이 나쁘지 않은 편입니다. 기존에 우리가 알던 한국바이오주와는 다른 주가흐름인대요.

그래서 이번 포스팅에서는 셀트리온헬스케어 19년 실적 간단리뷰와 주가 전망을 다뤄보겠습니다.

셀트리온헬스케어는 어떤기업?

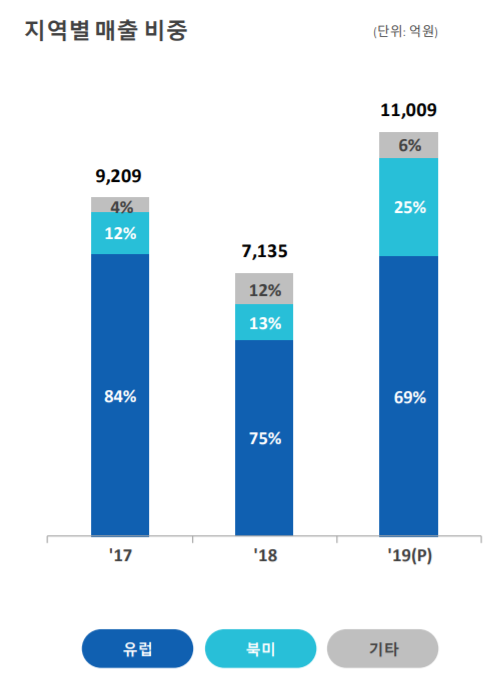

셀트리온헬스케어는 셀트리온의 바이오 의약품 독점판권 보유사입니다. 그렇기 때문에 셀트리온헬스케어에 투자하려면 기본적으로 셀트리온의 신약개발을 꾸준히 모니터링할 필요가 있습니다. 110여개국에서 판매를 하고 있으며 주요 시장은 유럽입니다.

19년 실적리뷰

#4Q19 체질개선 성공

셀트리온헬스케어의 4Q19 실적의 핵심은 영업이익입니다. 영업이익이 컨센서스를 40%나 상회했기 때문인대요. (대신 매출은 컨센서스 대비 2.1% 부족)

매출 : 3136억(YoY+66%)

이익 : 428억(흑자전환)

셀트리온헬스케어의 실적개선 노력이 드디어 빛을 발한 기간이라고 할 수 있습니다. 매출성장 및 흑자전환의 이유는 이상적인 시장점유율 확대 덕분입니다. 대표상품들이 유럽과 미국시장에서 시장점유율을 늘려가며 튼튼한 기초체력을 만들고 있기 때문입니다.

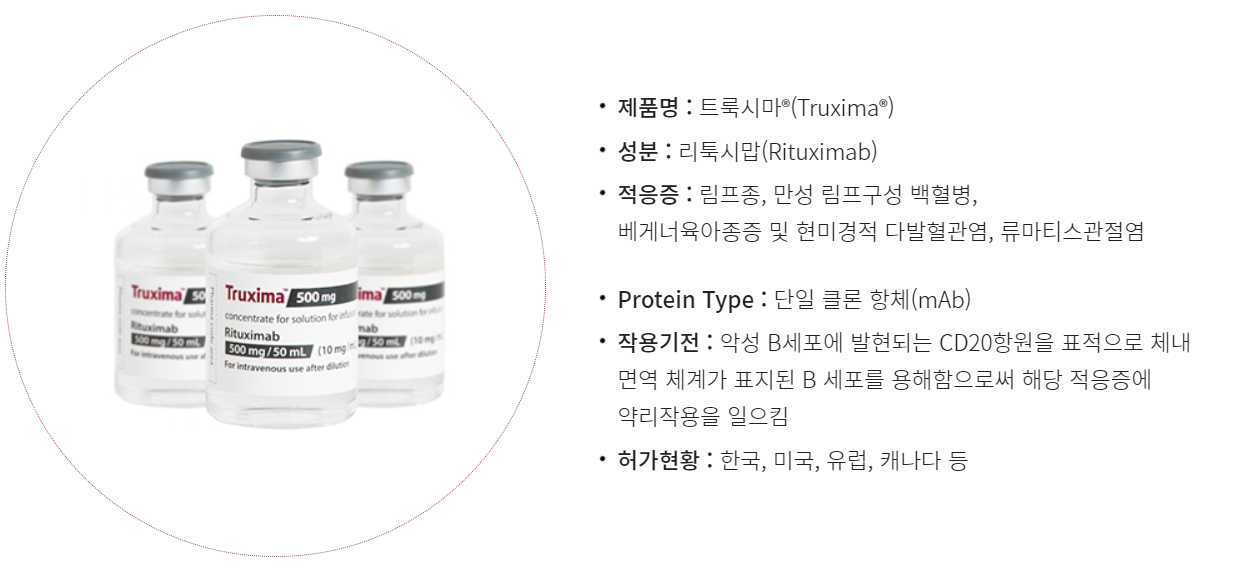

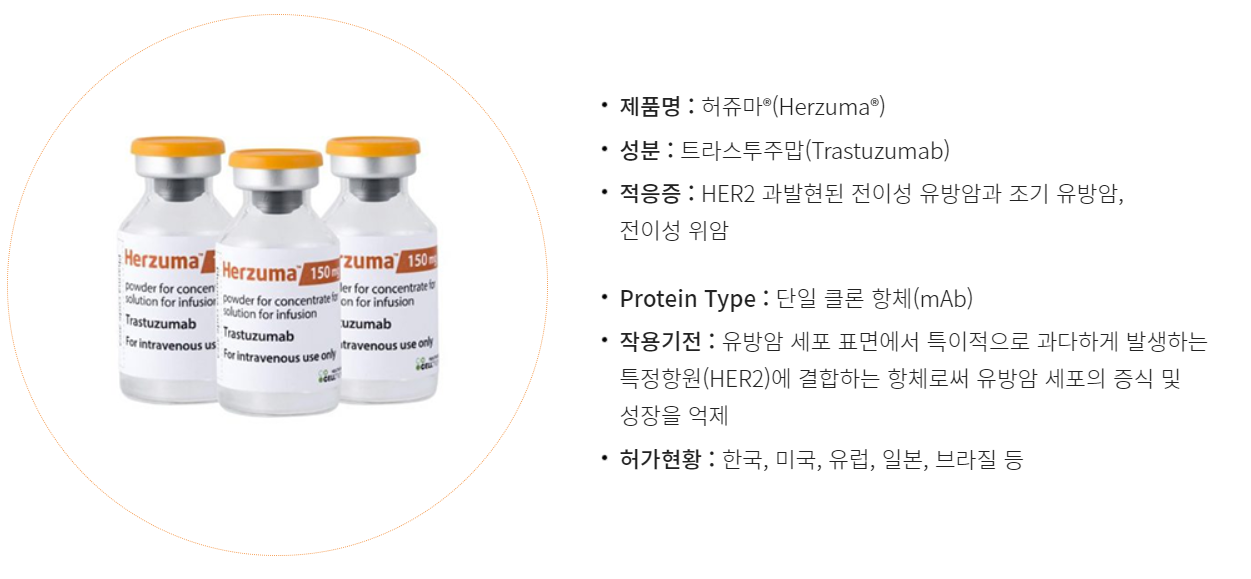

"램시마, 트룩시마, 허쥬마" 마 3형제의 힘이 지금 셀트리온헬스케어 주가상승의 원동력입니다.

실제로 램시마의 유럽시장 점유율은 꾸준히 상승하고 있습니다. 유럽시장에서 가장 많이 처방되는 Infliximab 제품으로서 선두 지위 유지를 유지하고 있기 때문에 앞으로의 실적도 기대해볼만 합니다.

트룩시마 역시 유럽시장에서 점유율을 늘려가고 있습니다. 오리지널 약품의 시장점유율을 상회해버린 상황이라 이 부분도 앞으로 더욱 성장할 일만 남았네요.

거기다가 헬스케어의 왕국 미국에서도 출시 3개월만에 시장점유율 4.9%를 달성했다고 합니다. 유럽시장에 강점이 있던 셀트리온헬스케어지만 미국시장도 차츰 확대할 계획이기 때문에 큰 문제가 발생하지 않는다면 당분간은 무난하게 실적상승이 따라오지 않을까 합니다.

#19년 매출 1조 달성

앞에서 살펴본 것처럼 유럽과 미국시장 매출 성장에 힘입어 19년에 드디어 연매출 1조를 돌파했습니다. 전년대비 54%나 성장했고 영업이익도 흑자전환했죠. 영업이익을 828억이나 내면서 흑자전환을 달성했기 때문에 주가가 오를 수 밖에 없었습니다. 더이상 돈 못버는 셀트리온헬스케어가 아니죠~

재무제표도 건강해진다

실적이 좋아지다보니 부채비율도 71%로 전년대비 9.3%p나 낮아졌습니다. 비율만 낮아진 것이 아니고 부채액도 낮아졌습니다. 거기다가 가용할 수 있는 현금도 566억이나 증가한 것을 알 수 있습니다.

배당은 없습니다

셀트리온과는 다르게 셀트리온헬스케어는 아직 배당금을 지급하고 있지 않습니다. 아쉽지만 배당금을 노리시는 분들은 다른 종목을 알아봐야할 것 같습니다.

주가전망

전세계 바이오시밀러시장이 점점 더 커감에 따라 셀트리온과 셀트리온헬스케어의 실적이 상승할 가능성도 높아질 겁니다. 거기다가 대표시장인 유럽과 미국에서 시장점유율을 확대하고 있기 때문에 셀트리온헬스케어의 주가전망은 밝다고 생각합니다.

다만 2017년에 상장해서 충분한 데이터가 없고 워낙 PER이 요동치는 바이오섹터기 때문에 추정주가를 정확하게 산정하기는 어렵습니다. 한국 바이오종목들의 평균 PER이 약 100배정도를 받고 있는 상황인 점과 앞으로의 실적도 개선될 여지가 높다는 점으로 미뤄봤을 때, 셀트리온헬스케어의 PER도 100배 정도로 세팅이 가능할 것 같습니다.

하지만 행복회로를 돌리다보면 한도 끝도 없겠죠?

증권사의 2020년 예상EPS인 1,128원의 80%, PER도 80배 수준으로 보수적으로 계산 시 셀트리온헬스케어 주가는 72,200원 정도됩니다. 그러면 시가 기준으로 약 6% 정도밖에 안되는 정도인대요. 하지만 반대로 말하면 정말 보수적으로 잡을 때도 6%의 주가 상승이 기대할만 종목이기 때문에 앞으로의 주가전망도 긍정적이라고 생각합니다.

요즘 정말 주식투자하기 힘든 시기입니다. 미국 주식시장에서는 서킷브레이커가 발동되는 등 쉽게 보기 힘든 광경들이 펼쳐지고 있기 때문에 이런 시기일수록 자신이 믿을 수 있는, 또는 실적이 탄탄한 기업 중심으로 투자해야하지 않을까 싶습니다^^

이포스팅도 추천합니다

▶삼성바이오로직스 주가전망

▶SK텔레콤 주가전망

▶SK하이닉스 주가전망

▶네이버 주가전망

▶한국가스공사 주가전망

*투자에 대한 책임은 본인에게 있습니다.

*셀트리온헬스케어 IR참고

'한국주식 > 개별종목' 카테고리의 다른 글

| 킹덤 시즌2 관련주 정리하기(feat. 전지현) (12) | 2020.03.15 |

|---|---|

| 한시적 공매도 금지? 공매도 과열종목 지정제 강화 시행 (6) | 2020.03.11 |

| 한국가스공사 주가, 2020년도 쉽지 않을 것 같은 이유(feat. 한국전력) (15) | 2020.03.08 |

| 제주항공, 이스타항공 인수로 반전을 노릴 수 있을까? (6) | 2020.03.05 |

| 한국전력 주가, 이제는 정말 전기요금 인상 뿐이야.. (20) | 2020.03.03 |