2024년 8월 연금저축펀드 결산

안녕하세요 서대리입니다

2024년 8월 연금저축펀드 결산 포스팅입니다

8월 한달 간 연금저축펀드 수익률은 -0.63%,

금액으로는 228,402원 손실입니다

7월 - 63만원에 이어서 8월 -23만원으로

2개월 연속 마이너스를 기록했습니다

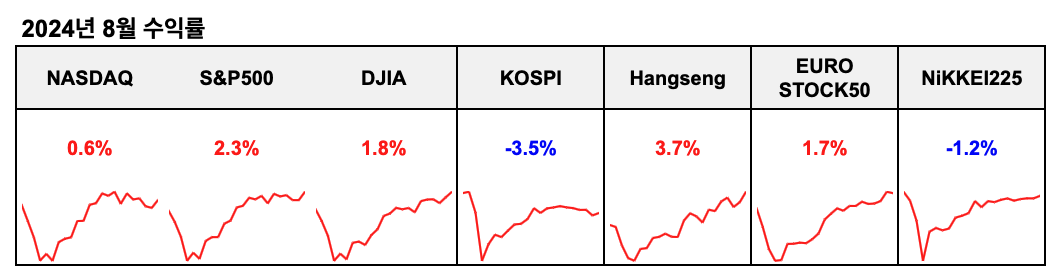

같은 기간 서대리 라이벌(?)인

S&P500은 2.3%, 나스닥 0.6%,

다우존스 1.8% 올랐는데

연금저축펀드가 하락 마감한 가장 큰 이유는

달러환율이었습니다

8월 중순부터 달러환율이 빠르게 떨어지면서

-2.2%를 기록했는데요

달러환율에 연동되는 미국 시장지수 ETF가

서대리 연금계좌의 90%를 차지하기 때문에

자연스럽게 한달 수익률이 마이너스되었습니다

8월 한달 간 ACE 미국S&P500 -0.5%,

ACE 미국나스닥100 -1.0%,

SOL 미국배당 다우존스 -2.2%로

미국 시장지수 수익률과 조금 다른 결과입니다

7월과 8월 2연속 마이너스였지만

2024년 누적으로는 여전히 좋은 수익률입니다

수익률은 18.58%,

금액으로는 536만원 수익 중입니다

올해 400만원 입금했고

남은 4개월 동안 매월 50만원씩

총 200만원 추가 입금해서

600만원 세액공제 한도를 전부 채울 계획입니다

#

국내상장 미국 ETF가 하락하면서

하락장 매수를 위해 파킹통장 ETF로 대기 중인

2번째 연금저축펀드 8월 수익률이

정말 오랜만에 첫번째 연금계좌를 이겼습니다

8월 수익률은 0.25%,

금액으로는 15,700원 수익입니다

ETF가 하락할 때는 당연히 이 계좌가 유리하지만

전반적으로는 돈 생길 때마다

열심히 ETF를 매수하는게

결국 이기는 길이라는 생각이 듭니다

2번째 연금계좌를 만들었던 2023년 12월에도

미국시장이 1년 내내 오르면서

고점 논란이 있던 시기였습니다

저는 그걸 의식한 건 아니지만

월적립 매수하는 1번 연금계좌와

다른 방식으로 운영해보기 위해

2번 연금계좌는 고점대비 20% 이상 떨어졌을 때

한방매수하는 방식으로 투자하고

이를 비교해보려고 했습니다

하지만 고점이라는 논란이 무색하게

2024년도 미국주식은 쭉쭉 상승하면서

결과적으로 2번 연금계좌 수익률은

아쉬움이 남을 수 밖에 없었습니다

계좌를 만들고 나서 매수했던

RISE 미국S&P500 수익률은 20%가 넘었는데

파킹통장 ETF는 2% 밖에 안되기 때문이죠

#

2024년 8월 연금저축펀드 거래내역은

평소와 똑같이 8월 초에 50만원 입금하고

3개 ETF를 시장가에 매수했습니다

8월 1일에 50만원을 입금했고

같은 날 들어온 SOL 미국배당 다우존스

월배당금 7,140원을 합쳐서

ACE 미국S&P500 18주,

ACE 미국나스닥100 5주,

SOL 미국배당 다우존스 6주를 매수했습니다

참고로 지난 영상에서 이야기했듯이

8월부터 TIGER 차이나항셍테크는

더이상 월적립 매수하지 않았습니다

8월 거래내역은 여기서 끝이 아닙니다

주요 국내상장 미국 ETF들의

분기배당금이 나오는 달이다 보니

연금저축펀드에도

TIGER 미국나스닥100 11,520원

TIGER 미국S&P500 37,548원

ACE 미국나스닥100 11,580원

ACE 미국S&P500 18,840원

배당금 들어왔습니다

분기배당금으로 8만원 가까이 들어왔고

이 돈은 당연히 바로 재투자했습니다

8월 5일에 ACE 미국S&P500 2주,

ACE 미국나스닥100 1주,

SOL 미국배당 다우존스 1주 매수했습니다

8월 연금저축펀드에 들어온 배당금이

총 86,628원으로 가장 많은 금액이었습니다

금액 자체는 아직 작고 귀여운 수준이지만

메인은 시세차익인 만큼

나중에 배당금으로 월 50만원, 100만원씩 나올 수 있도록

열심히 계좌를 불린 다음

배당 ETF로 갈아타보겠습니다

#

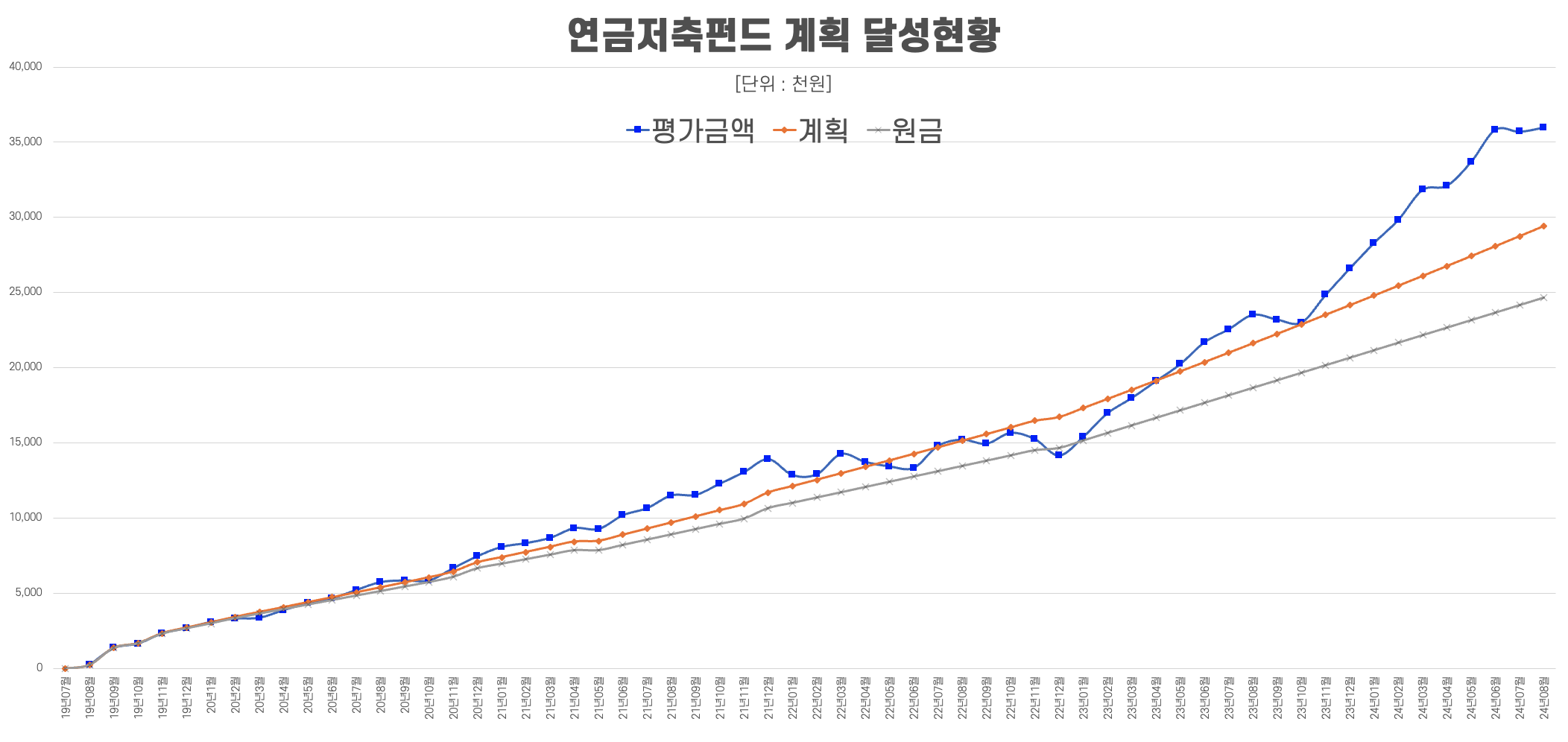

2024년 8월 31일 기준

연금저축펀드 총자산은 3597만원으로

최고기록을 갈아치웠습니다

8월에 평가손실이 발생했는데

계좌 총자산은 최고기록인 이유는

매월 입금하는 50만원 덕분입니다

8월 평가손실이 50만원 입금액보다 적어서

계좌 자체는 오히려 더 늘어난 것이죠

투자수익도 같이 올랐으면 더 좋았겠지만

주식투자는 워낙 변동성이 큰 만큼

"이런 날도 있구나" 정도로 생각하며

앞으로도 꾸준히 모아가는데 집중할 뿐입니다

대신 계획금액과의 차이는

지난 달보다 조금 줄었지만

다행히 계획금액을 650만원 이상 이기면서

계좌가 유지되고 있습니다

물론 과거에 그랬던 것처럼

언젠가 하락장을 만나게 되면

총자산이 계획금액 밑으로 떨어질 겁니다

하락장의 강도가 어느정도인지에 따라

2022년 12월처럼 총자산이

원금 밑으로 떨어질 수도 있습니다

하지만 지난 5년 간 직접 경험했고

과거 수많은 데이터로도 증명되었듯이

투자기간이 길어질수록

계획금액에 수렴할 것입니다

단순한 행복회로가 아니라 자본주의 세상에서는

인플레이션으로 인한 돈의 가치 하락과

세상이 점점 발점하면서

뛰어난 기업들이 버는 돈 자체가 늘어나기 때문에

당연한 현상이라 생각하기 때문입니다

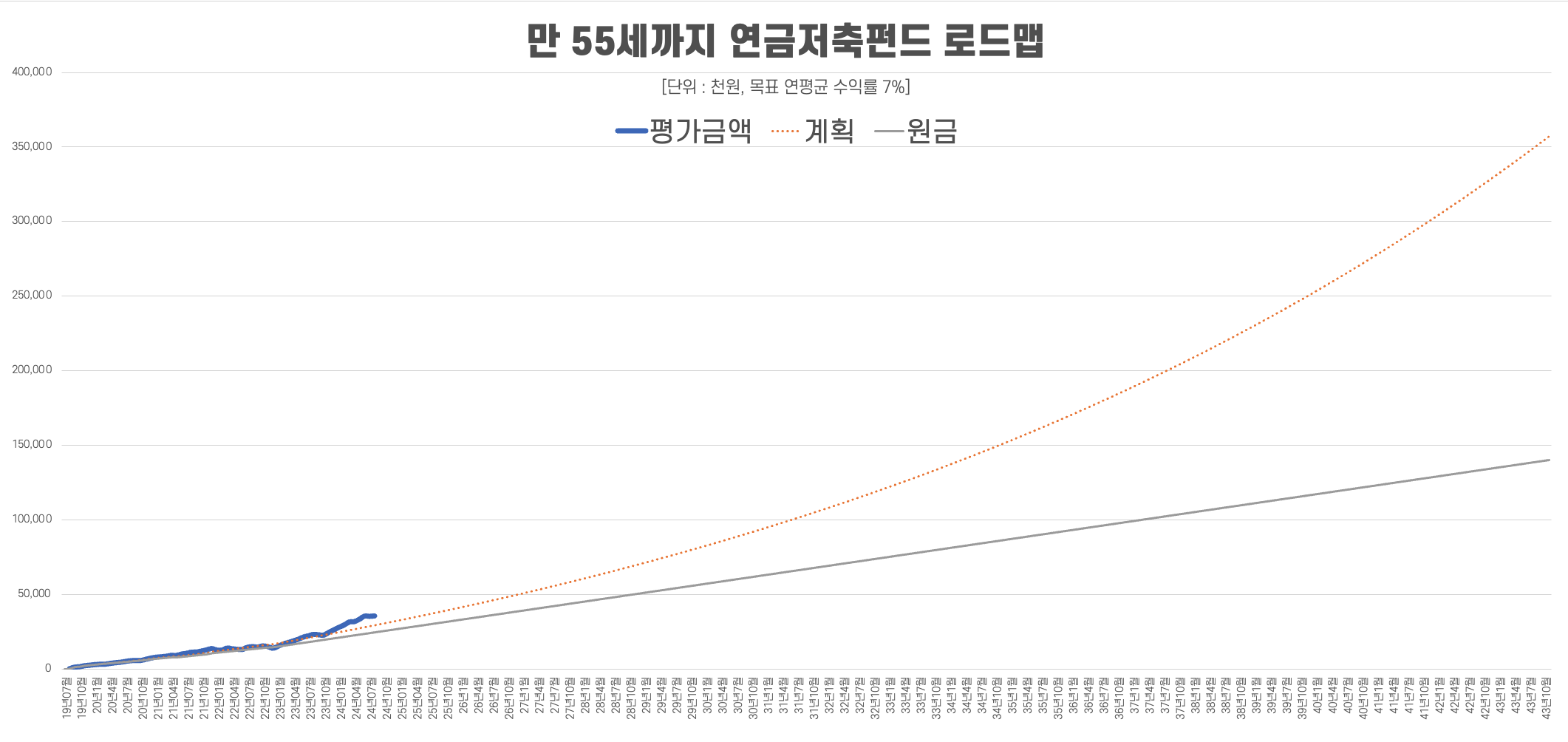

제가 만 55세가 되는 2043년 11월까지

연평균 수익률 목표를 7%로 잡고

지금처럼 매월 50만원씩 투자하면

원금은 1억 4천만원이지만

계좌 총자산은3억 6천만원이 될 수 있습니다

시가배당률 5%인 ETF로 전부 바꿔서

배당금으로만 생활해도

한달에 140만원 넘게 사용할 수 있습니다

물론 여기에 물가상승률 3% 감안하면

20년 후 140만원의 가치는

현재 80만원 수준이기 때문에

연금저축펀드만으로는 여유로운 노후 준비를

기대하긴 어렵습니다

연금저축펀드만으로 노후를 준비한다면

투자금을 확 늘리거나

연평균 목표 수익률을 높여야 합니다

저는 연금저축펀드 뿐만 아니라

IRP, ISA, 퇴직연금DC도 같은 방식으로 투자 중이고

일반계좌도 꾸준히 모으고 있기 때문에

연금저축펀드는 앞으로도 소박하게(?)

매월 50만원 투자, 연평균 수익률 7%를 기준으로

꾸준히 모아가보겠습니다

'연금(럭키펀드) > 월마감결산' 카테고리의 다른 글

| 연금저축펀든 ETF 투자 결산 2024년 9월 (6) | 2024.10.01 |

|---|---|

| IRP 안전자산 종목 교체 (9) | 2024.09.28 |

| 개인형IRP 5년 투자 결과 (1) | 2024.08.20 |

| 5년 동안 연금저축펀드 투자하면 얼마나 될까 (1) | 2024.08.05 |

| 연금저축펀드 누적 수익률이 100% 됐습니다 (0) | 2024.07.21 |