SCHD 배당금, 한달 50만원씩 투자하면 얼마나올까

안녕하세요 서대리입니다. 서대리를 포함한 많은 직장인들의 꿈은 일하지 않아도 월급만큼, 혹은 그 이상의 돈이 매월 나오는 삶일 것입니다. 그 방법은 주식투자를 통한 배당금이 될 수도 있고, 부동산 투자를 통한 월세받기 등 다양하지만 부담없이 시작하기에는 아무래도 주식 배당금 만들기가 베스트 아닐까 생각합니다.

특히 최근에는 시장이 안좋다보니 주식투자로 미래를 도모(?)하시는 분들도 성장주보다 안정적인 현금흐름을 만들어주는 배당주나 배당ETF에 대한 관심이 더더욱 커졌습니다. 코카콜라나 존슨앤존슨, 맥도날드 같은 배당주 뿐만 아니라 JEPI, SCHD, QYLD 같은 배당ETF에 투자하시는 분들이 확실히 많이 늘었습니다.

특히 이 중에서 서대리 역시 꾸준히 월적립하고 있는 SCHD에 대한 관심과 투자열기가 엄청납니다. 한국인 해외주식 순매수 상위권에 지루한(?) 배당ETF인 SCHD가 들어가기도 했고, 최근 한국판 SCHD로 상장한 SOL 미국배당 다우존스의 인기만 봐도 알 수 있습니다. 아무래도 S&P500보다 높은 시가배당률과 준수한 주가상승률, 그리고 엄청난 배당성장률 덕분에 많은 개인투자자들이 "나만의 연금"을 위해 SCHD 투자를 하고 계십니다.

많은 분들이 관심가지고 계신 ETF인만큼 월투자금과 투자기간별로 SCHD 배당금이 얼마나 될 지 시뮬레이션해봤습니다. 해당 계산 시트는 이전에 한번 공유드렸던 연금저축펀드 배당금 계산 시트의 확장판이라 할 수 있는데요. 일반계좌에서 SCHD 투자하면 세후 실제 배당금이 얼마나 될 지 간단하게 확인할 수 있습니다.

이번에도 댓글 150개가 되면 일반계좌 세후 월별배당금 계산 시트를 공유할 예정이니 구독자님들의 많은 참여부탁드립니다^^

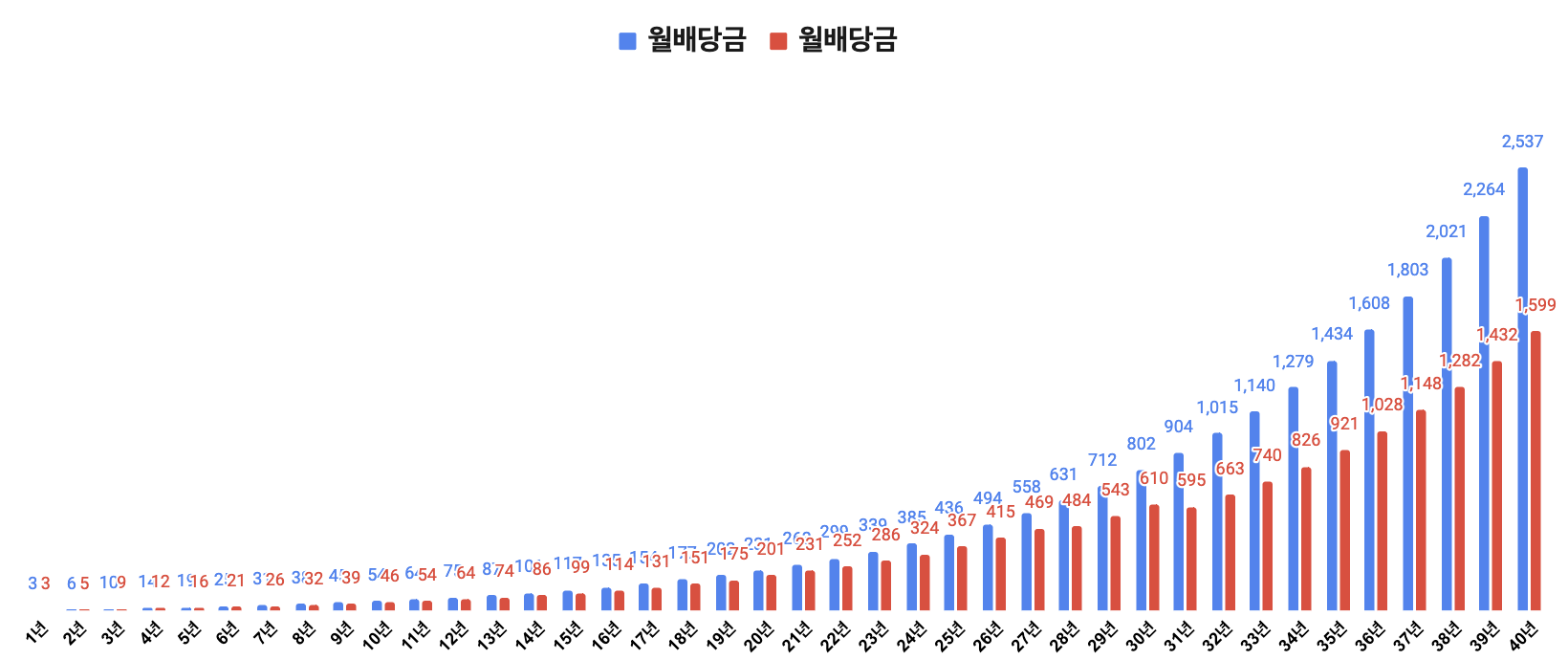

우선 한달 50만원씩 SCHD에 투자하면 받게될 연도별 배당금을 계산해보겠습니다. 참고로 한달 50만원씩 투자라고 했지만 계산할 때는 연초에 12개월치 투자금을 한번에 넣는 식으로 했습니다. 그렇기 때문에 실제 배당금은 영상의 계산보다 줄어든다는 점 감안해주시길 바랍니다.

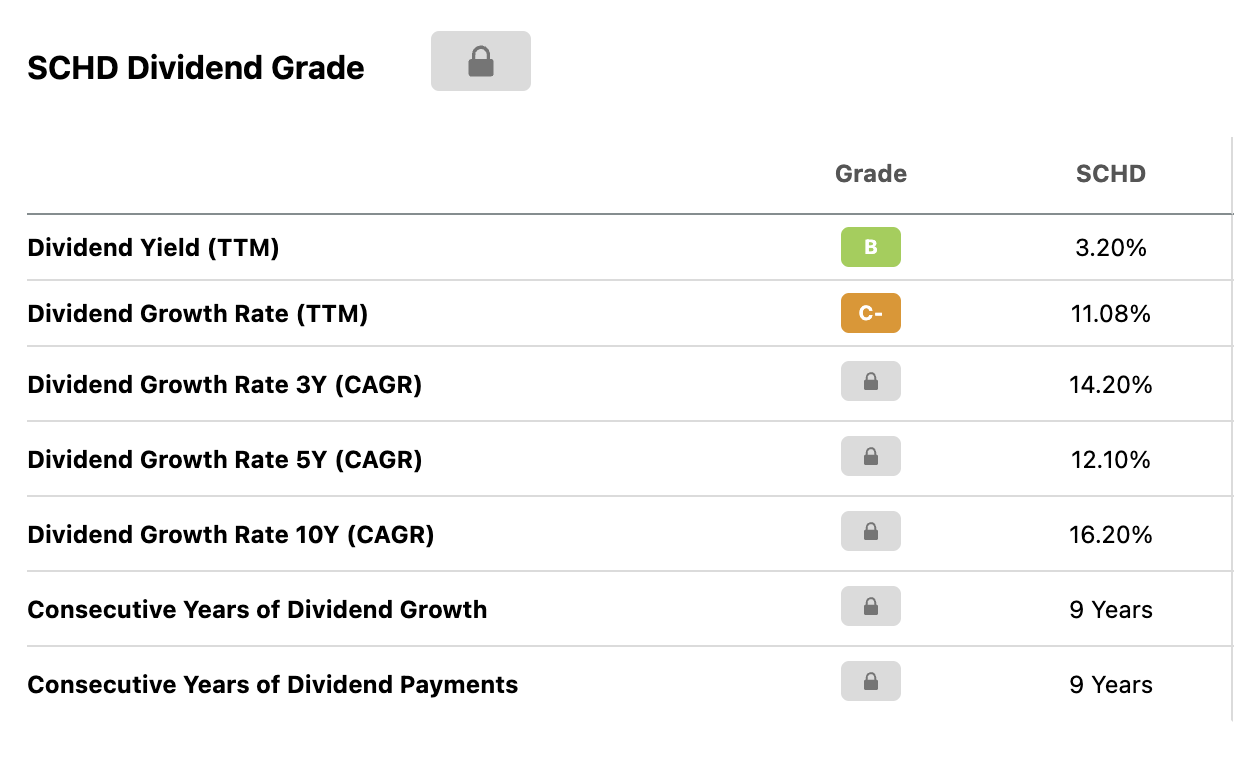

11/29 시킹알파 기준 SCHD의 시가배당률 3.2%, 5년 연평균 배당성장률 12.1%지만 저희는 보수적으로(?) 시가배당률 3%, 연평균 배당성장률 10%로 계산해보겠습니다.

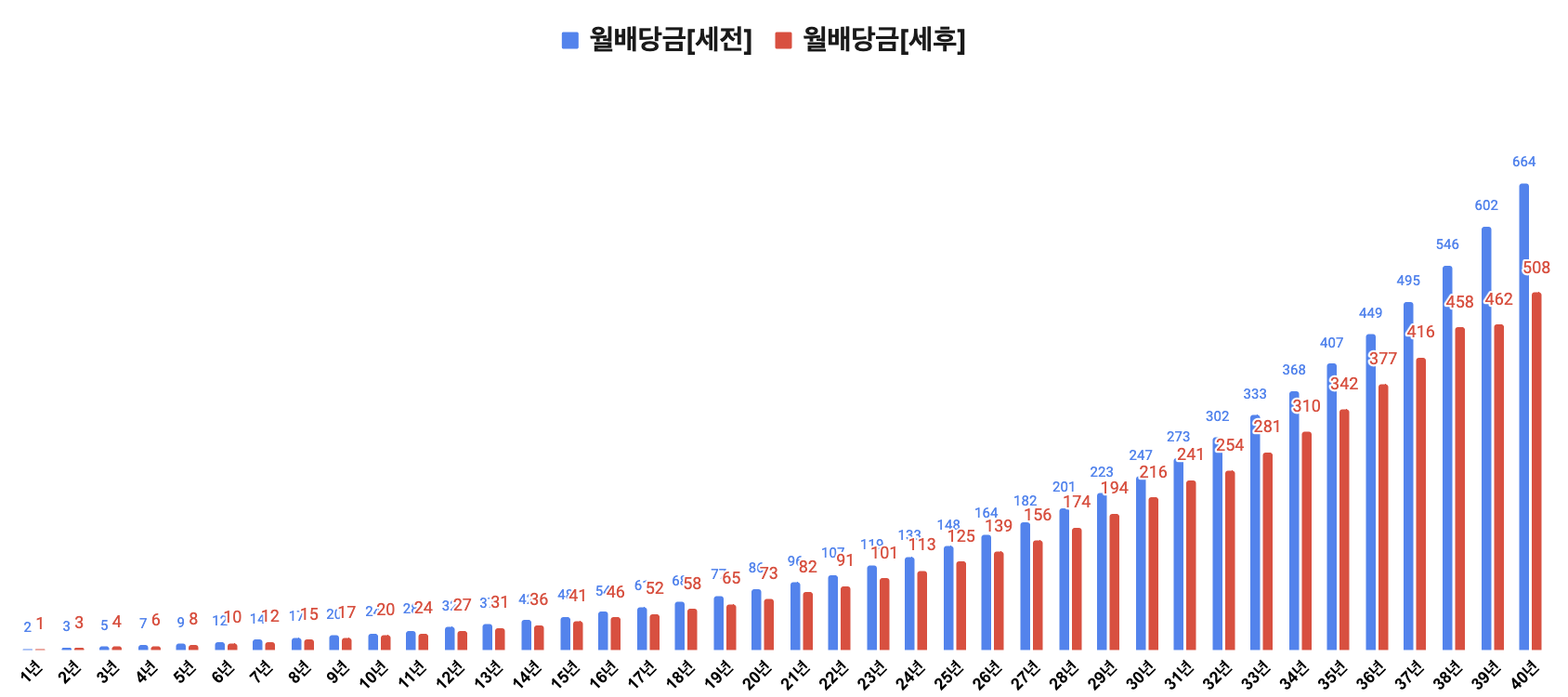

우선 세전 기준으로 살펴보면 1년차에는 월 2만원, 2년차에 3만원, 3년차에 5만원으로 천천히 늘어나다가 흐름(?)을 타기 시작하면서 10년차 24만원, 20년차 86만원, 30년차에는 247만원까지 늘어납니다. 한달 50만원, 1년 600만원 투자로 이정도면 생각보다 괜찮다는 생각이 들지 않나요??

가장 중요한 세후 월배당금을 살펴보겠습니다. 세전 월배당금이랑 함께 비교해봤는데요. 투자기간이 27년이 넘어갈 때부터 종합소득세가 적용되다보니 세후 월배당금 인상폭이 저조하긴 하지만 10년 투자 시 월 20만원, 20년 73만원이 됩니다. 물론 20년 후 물가 가치를 생각했을 때 월 73만원은 부족하다고 생각할 수 있습니다. 물론 계좌에서 돈을 빼지 않고 자연적으로 발생하는 배당금만 73만원이기 때문에 적은 돈은 아니지만 그렇다고 생활이 유지될 정도는 절대 아닙니다.

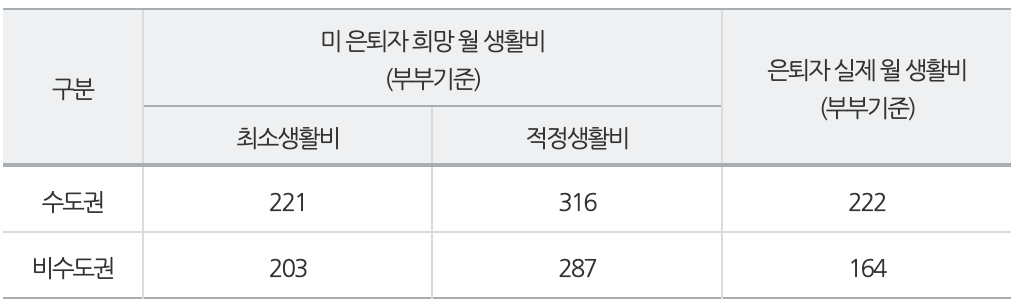

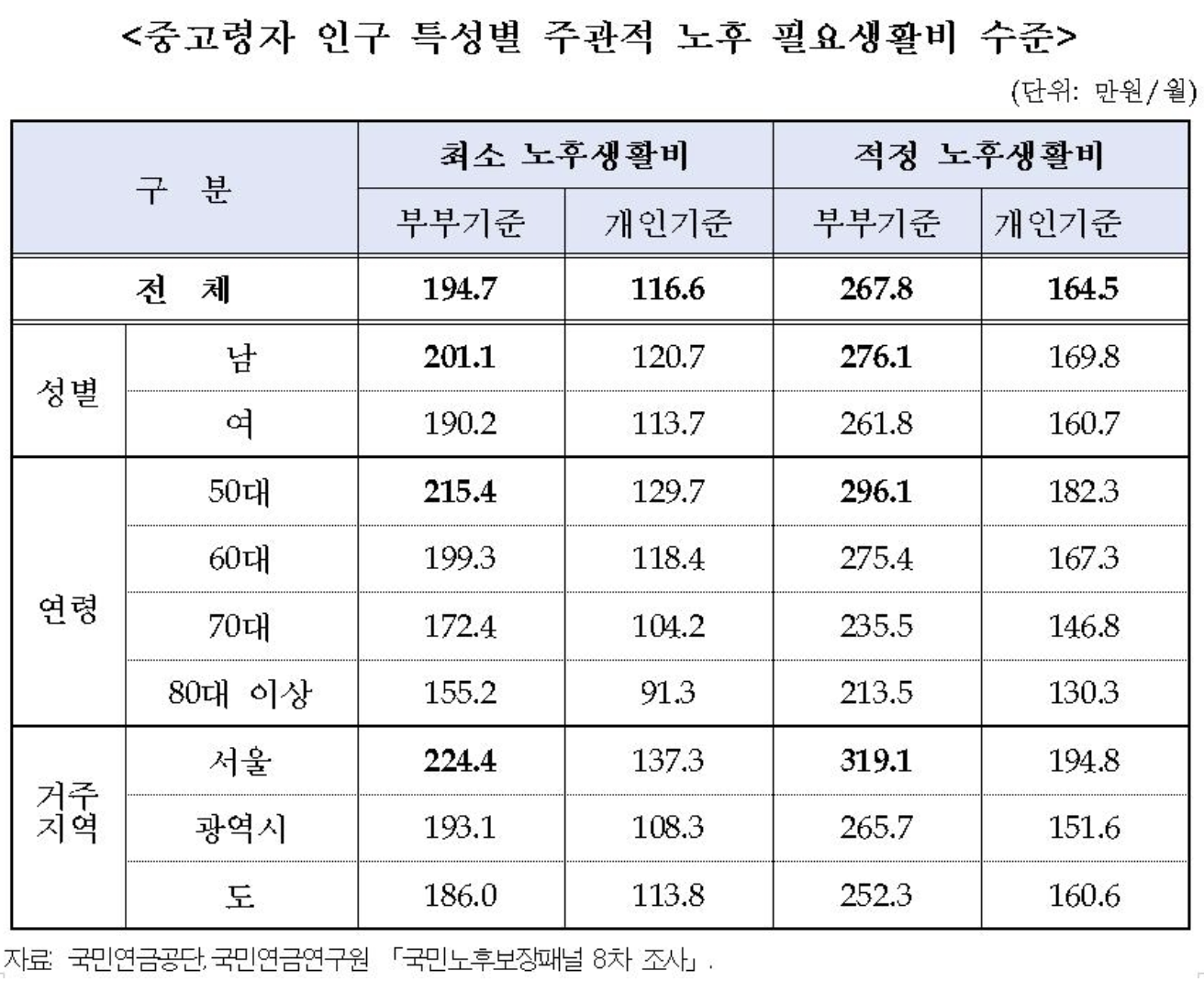

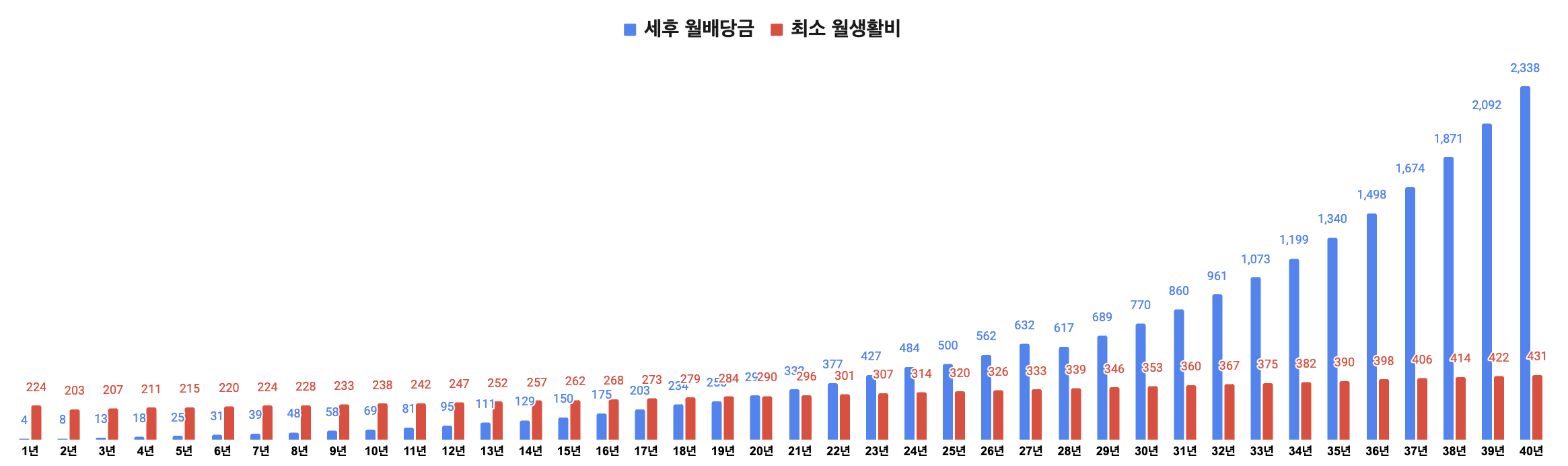

그렇다면 매년 나오는 배당금도 재투자한다고 가정하면 어떻게 될까요?? 그러면 10년 후 세후 월배당금은 23만원, 20년 후에는 98만원으로 늘어납니다. 하지만 이 역시 안정적인 노후준비라고 하기엔 아쉬운 배당금 규모입니다. 2020년 12월에 나온 통계자료를 살펴보면 부부 기준 최소 노후생활비가 한달 195만원이고 적정생활비는 268만원이라고 합니다. 이렇게 비교해보면 월 50만원 SCHD 투자로는 노후를 대비하기 어렵다는 것을 알 수 있죠.

그렇기 때문에 SCHD 배당금을 통해 노후대비를 계획하고 있다면 투자금을 더욱 늘려야합니다. 한달 투자금을 100만원으로 늘리고 배당금을 전부 재투자한다면 10년 후 월평균 배당금은 46만원, 20년 후 201만원으로 늘어납니다. 심플하게 투자금액을 늘린만큼 월평균 배당금이 늘어나는 구조이죠.

그래서 나의 은퇴시점에 필요한 생활비를 세팅해보고 이를 위해 매월 얼마나 더 투자하면 될 지 계산할 수 있습니다. 예를 들어 21년 후 부부 생활비로 220만원 정도가 필요하다면, 21년의 물가상승률을 감안한 생활비와 월평균 배당금을 비교해보고 투자금을 맞춰보면 됩니다. 이 예시대로라면 매월 150만원씩 투자하고 배당금도 재투자한다는 가정 하에 세후 월평균 배당금이 필요생활비를 넘어가게 됩니다.

물론 누구나 하루라도 빨리 직장을 벗어나 돈걱정없이 사는 삶을 원합니다. 그렇기 때문에 20년이라는 시간은 너무 길어보일 수 있는데요. 하지만 좋게 생각하면, 충분한 시간과 일정한 규모의 돈이 투자됐을 때 20년 후부터는 높은 확률로 생활비를 배당금으로 대체할 수 있는 시스템이 완성되는 것입니다.

거기다가 이 시뮬레이션은 단순히 지금부터 투자한다는 가정입니다. 이미 투자금이 어느정도 있다면 결과는 달라집니다. 그리고 SCHD를 예로 들긴 했지만 배당률이 훨씬 높은 종목에 투자한다면 시간을 더욱 앞당길 수도 있겠죠. 또한 상황에 따라 국민연금이나 월세처럼 별도의 현금흐름 파이프라인이 확보되어있다면 실제 생활에 필요한 배당금은 더더욱 줄어들테니 이 역시 시간을 앞당길 수 있는 요소가 될 것입니다.

서대리를 예로 들자면, 일반계좌 총자산 2억원을 여기에 대입하고 매월 200만원씩 투자할 수 있습니다. 그리고 배달 알바로 월 10만원, 유튜브나 네이버 블로그로 월 50만원, 총 60만원을 벌 수 있습니다. 그리고 서대리 부부가 필요한 한달 생활비는 월 250만원입니다. 그렇다면 실제 필요한 생활비는 월 190만원이 되고 이를 배당그래프와 비교해보면 11년 후부터 배당금이 최소생활비를 넘게 되죠.

그러다가 나중에 만 55세가 넘으면 개인연금도 수령할 수 있고, 만 65세가 되면 국민연금까지 나올겁니다. 그리고 배당금도 시간이 지날수록 성장할테니 경제적 자유에 점점 더 가까워질 겁니다.

물론 세상일은 절대 계획대로 되지 않습니다. 당장 오늘 회사 점심메뉴로 생각해둔 음식도 못먹는 일이 생기는 것만 봐도 알 수 있죠. 마찬가지로 요즘 말이 많은 국민연금만 봐도 30대는 받을 수 없다, 받더라도 거의 안나온다부터, 앞으로는 70세부터 지급한다 등등 계속 바뀌고 있기 때문이죠.

그렇다고 계획과 목표 자체가 없다면, 아예 그 꿈을 이룰 확률 자체가 0%로 수렴하게 됩니다. 그렇기 때문에 이런 식으로 나만의 목표와 행동계획(?) 등을 미리 세팅해놓는 것을 추천합니다. 목표를 계속 보고 생각하다보면 무의식적으로 하게 되고 그러다보면 나도 모르는 사이에 이뤄지기 때문이죠.

누구나 쉽게 일반계좌 배당금 계산할 수 있는 시트는 댓글 100개가 되면 별도 영상으로 공유예정이니 많은 관심 부탁드립니다^^

'미국주식 > ETF' 카테고리의 다른 글

| VOO 127주 있으면 배당금은 얼마나 나올까 (1) | 2022.12.30 |

|---|---|

| SCHD 배당금으로 경제적 자유 얻기 (1) | 2022.12.12 |

| VOO 100주 투자하면 받는 배당금 (3) | 2022.10.08 |

| SCHD 배당금 입금 및 배당 관련 일정 총정리 (0) | 2022.09.26 |

| SCHD ETF 몰빵해도 될까 (3) | 2022.07.23 |