OTT 관련주 대장주는? 스튜디오드래곤(a.k.a 미스터썬샤인 제작사)

안녕하세요. 경제적 자유를 꿈꾸는 서대리입니다.

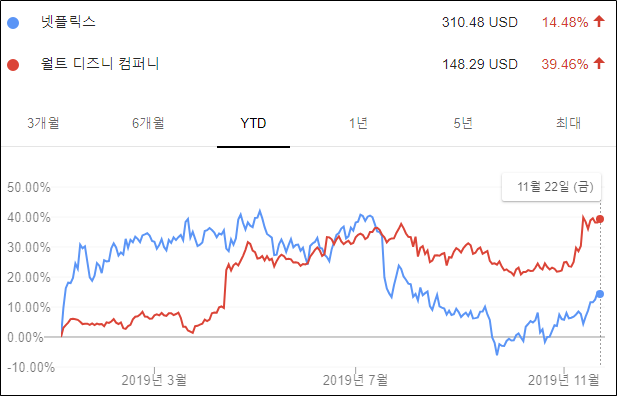

요즘 바다 건너 미국에서 디즈니+가 런칭하면서 다시 한번 OTT 시장에 대한 관심이 높아지고 있는 상황입니다. 이런 상황에서 OTT시장의 원조이자 업계1위인 넷플릭스(Netflix)가 스튜디오드래곤의 지분을 인수한다고 발표하며 투자자들의 관심이 집중되고 있는 상황입니다. 이에 이번 포스팅에서는 OTT시장에 투자해야하는 이유와 스튜디오드래곤이 왜 OTT 관련주의 대장주가 될 것인지 제 생각을 나누고자 합니다.

OTT시장에 투자해야하는 이유

OTT시장규모는 2012년부터 연 22%씩 고성장하고 있습니다. 국내OTT시장도 이러한 추세를 따라가며 연 28%씩 빠르게 성장하고 있는 시장입니다. 4차산업시대 대표 시장으로 확실하게 자리매김하고 있다보니 글로벌 기업인 디즈니와 애플, 통신사인 AT&T까지 타임워너를 인수하며 OTT시장에 뛰어들고 있습니다. 부가적으로 요즘 트렌드라고 할 수 있는 안정적인 현금흐름이 창출 가능한 것도 기업들이 OTT시장에 느끼는 매력이죠. 이런 현상만 봐도 전세계가 얼마나 OTT시장을 중요하게 생각하고 있는 지 알 수 있는 대목입니다.

*OTT시장이 커지는 이유 등에 대해서는 OTT관련주를 전부 정리하는 포스팅에서 더욱 세부적으로 다루도록 하겠습니다.

넷플릭스가 스튜디오드래곤을 인수한 이유는?

그렇다면 넷플릭스가 스튜디오드래곤을 인수한 이유는 무엇일까요? 바로 콘텐츠의 제작능력입니다. OTT시장에서 성공하기 위한 핵심은 1번이 누구나도 좋아할 콘텐츠이고 2번이 그 콘텐츠를 더욱 재밌게 만들 제작능력인대요. 아무래도 넷플릭스 입장에서는 콘텐츠왕국인 디즈니+와 충성고객으로 무장한 애플TV에 자신의 파이를 뺏길 상황에 놓여있다보니 미리미리 콘텐츠 + 제작능력을 갖추고 있는 기업들을 선점하여 앞으로의 전쟁(?)을 준비하고 있습니다. 특히나 넷플릭스에서 방영하고 있던 마블컨텐츠 등도 이제 디즈니가 다시 회수해가는 상황이라 넷플릭스 입장에서는 더욱더 조급해질 수 밖에 없는 것 같네요.

스튜디오드래곤 입장에서보면 충분한 호재

스튜디오드래곤의 공시 내용을 하나씩 살펴보면서 스튜디오드래곤 입장에서 호재인 이유를 말씀드리겠습니다.

첫째로 3년동안 21편 이상의 드라마를 제작하고 판매한다는 내용입니다. 좋은 반응을 얻었던 킹덤과 같은 오리지널 콘텐츠를 직접제작하거나 기존에 방송용으로 제작된 콘텐츠를 넷플릭스에 판매하는 방법이 모두 해당한다고 합니다. 연간 7편의 제작/판매라는 조건은 예상가능했던 부분이지만 "7편 이상"이라는 점이 긍정적으로 볼 수 있고, 무엇보다 좋은 것은 흥행 여부와 상관없이 매출/제작비를 확보할 수 있다는 점입니다. 이를 통해 다양한 장르나 대규모 제작비가 투입되는 작품을 시도해볼 수 있는 상황이 마련됐습니다. 글로벌 진출을 목표로 하는 스튜디오드래곤 입장에서는 콘텐츠제작력을 전세계에 알릴 수 있는 기회로 이어질 수 있습니다.

두번째 공시 내용은 넷플릭스가 스튜디오드래곤 지분 5%를 인수하게 된다는 것입니다. 이는 CJ ENM이 보유하고 있던 지분을 인수를 하는 것으로 인수가격이 아직 정해지지 않은 것이 포인트입니다. 추후에 정해진 시점에 가격을 산정하여 지분 매도하게 되는 계약으로 넷플릭스의 조급함이 느껴지는 부분입니다. 넷플릭스의 조급함은 앞에서 다룬 것처럼 OTT시장의 경쟁이 더욱 치열해질 것이기 때문입니다. 프리미엄 콘텐츠를 제작할 수 있는 기회가 되고 다른 OTT들에 비해서 안정적인 우군을 확보했다고 볼 수 있기 때문에 드라마제작사 입장에서는 주도권을 확보한 것으로 판단됩니다.

이번 계약에서 한가지 걱정되는 부분이 스튜디오드래곤이 넷플렉스 자회사로 종속되는 것이었습니다. 만약 그렇게 됐다면 디즈니나 애플과 같이 글로벌기업들과의 계약을 진행하기 어려울 수 있고 기업의 성장이 제한될 수도 있습니다. 하지만 이번 공시내용으로는 그렇다고 판단하기는 어렵고 주도권을 가지고 있는 만큼 오히려 디즈니+와 애플TV와도 신규계약이 가능한 룸을 확보한 것으로 생각됩니다. 그렇기에 스튜디오드래곤의 성장가능성은 이번 계약을 통해서 더욱 상승했다고 볼 수 있습니다.

실적과 주가흐름은?

아무리 성장가능성이 높아보여도 실적은 확인해보고 가야겠죠? 19년3Q 실적을 보면 매출은 1310억, 영업이익은 101억 기록했지만 영업이익은 18년3Q 대비 50%정도 줄어든 수치입니다. 아무래도 전년에는 미스터썬샤인이 히트를 쳤지만 올해는 아스날연대기가 생각보다 많이 부진하면서 영업이익이 크게 줄어든 것이 주요요인입니다. 그래도 영업이익률은 꾸준히 8% 이상 기록하고 있고 주가가 이미 고점 대비 많이 내려와있는 상태이기 때문에 이번 공시로 상승여력이 충분할 것 같습니다.

PER밴드를 통해 살펴보면, 전성기(?)라고 할 수 있는 18년 PER이 60배 이상을 꾸준히 유지했다는 것을 알 수 있습니다. 현재 PER은 많이 내려와 있는 상태라 보수적으로 50배 수준으로 회복한다고 가정하면 약 11만원까지는 회복할 수 있을 것이라 예상됩니다.

*투자를 위한 개인적인 의견을 정리한 내용으로 투자에 대한 최종책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| KT&G 주가하락 감사합니다(feat. 배당금은 얼마?) (9) | 2019.12.10 |

|---|---|

| 카카오 주가 하락 원인과 전망 (3) | 2019.12.05 |

| NH리츠 공모 청약일정 및 예상경쟁률 (2) | 2019.11.08 |

| NH리츠 청약, 리츠주의 상승을 이어갈 것인가 (0) | 2019.11.06 |

| 완전 쉬운 롯데리츠 청약방법(feat. 한국투자증권) (2) | 2019.10.10 |