카이노스메드 주가전망(다음 바이오섹터 주도주?)

안녕하세요 서대리입니다. 최근 코스피, 코스닥시장 모두 제약/바이오섹터가 무섭게 상승하고 있습니다. 2018년 리즈시절 후 우하향의 길을 걷던 K바이오였지만 코로나19 팬데믹 이후의 주가상승률은 엄청난데요.

그러다보니 시가총액이 큰 삼성바이오로직스, 셀트리온 뿐만 아니라 비즈니스모델이 제약/바이오에 엮여있으면 주가가 상승하는 모습을 보이고 있습니다. 그러다보니 자연스럽게 코스닥시가총액 10위까지 바이오기업이 차지하는 비중이 비약적으로 올라갔죠.

그 와중에 거래량이 증가하면서 주목받고 있는 종목이 있습니다. 바로 카이노스메드라는 바이오 기업입니다. 많은 투자자들이 관심을 가지고 거래하고 있는 만큼 이번 포스팅에서는 카이노스메드 주가전망을 위한 기업소개와 실적분석을 해봤습니다^^

목차

*목차를 클릭하면 본문으로 바로 이동하니 블로그 이용에 참고해주세요.

카이노스메드 기업소개

#

카이노스메드는 2007년 6월 15일에 설립된 기업으로 비즈니스모델은 신약개발, 신기술 연구 등입니다. 미래에 포텐을 가지고 있는 바이오기입이죠. 기업홈페이지에서 나와있는 것처럼 신약개발뿐만 아니라 다른 제약회사에 기술이전을 통해서 수익을 창출하려고 합니다.

2020년 6월 8일 하나금융11호스팩과 합병하여 코스닥시장에 상장하면서 최근에 개인투자자들이 관심을 가지게 된 상태입니다. 기존에는 장외주식시장인 코넥스시장에 상장되어 있었지만 6월 8일 코스닥으로 이전상장되면서 개인투자자들도 손쉽게 투자할 수 있게 된 것이죠.

카이노스메드의 주력제품

#

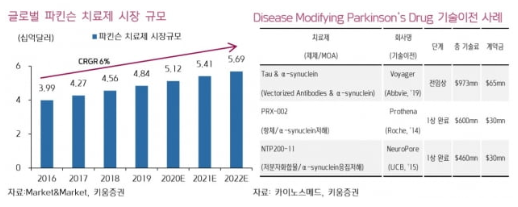

단순히 코스닥시장으로 상장했다는 이유만으로 카이노스메드 거래량이 증가할 이유는 없겠죠?? 개인투자자들이 관심갖는 이유는 카이노스메드의 핵심 파이프라인인 "파킨슨치료제(KM-819)"때문입니다. 파킨슨치료제 말고도 투자자들이 관심을 보일만한 에이즈와 암 관련 치료제도 개발중이죠.

그 중에서 파킨슨치료제는 국내 임상 1상을 완료한 상태이고 현재는 미국 임상 2상에 대한 기대감으로 주가가 빠르게 상승하고 있습니다. 미국 임상 2상이 터무니없는 것이 아닌 것도 포인트인데요.

미국의 비영리기관이자 파킨슨병 연구에 집중하고 있는 PICC(Parkinson`s Institute and Clinical)와 공동연구를 하고 있기 때문입니다. 파킨슨병 치료제 개발에 세계적 권위자인 캐롤리 발로우(PICC의 전CEO, 현재 이사회멤버)는 카이노스메드의 과학자문위원(SAB)을 맡고 있다는 점도 주가를 든든하게 떠받쳐주고 있죠.

#

또한 앞에서 잠깐 언급했던 에이즈치료제도 카이노스메드 투자자들은 주목하고 있습니다. 이 또한 이미 성과가 보이고 있는 상황이라는 점이 중요포인트죠.

카이노스메드는 국내에서 임상 1상을 마친 KM-023을 2014년 중국 장수아이디어라는 제약사에 기술이전했습니다. 2021년 상용화 목표로 중국 장수아이디어는 현재 3상을 진행중입니다. 중국 내 판권은 장수아이디어가 가지고 있지만 글로벌 판매권은 카이노스메드가 보유하고 있으며 매출액의 2%를 로열티로 받게 된다는 점도 포인트입니다.

카이노스메드 재무상태

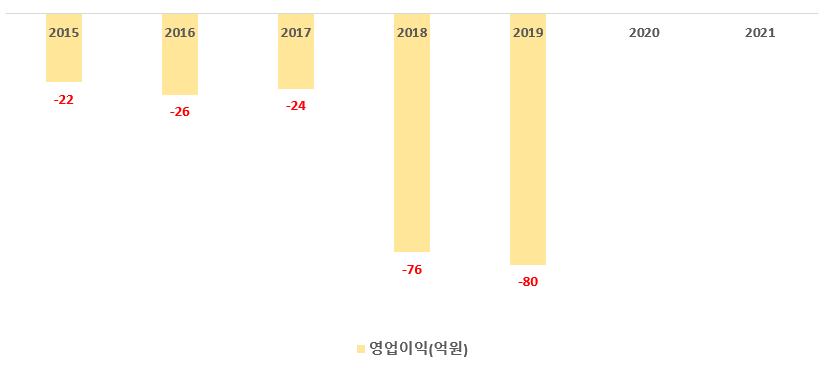

이렇게 봤을 때 카이노스메드는 여타 실체가 없는 한국의 바이오기업들과는 확실히 투자매력이 있는 종목같다는 생각이 듭니다. 그렇다면 카이노스메드의 재무상태도 한번 살펴보도록 하겠습니다.

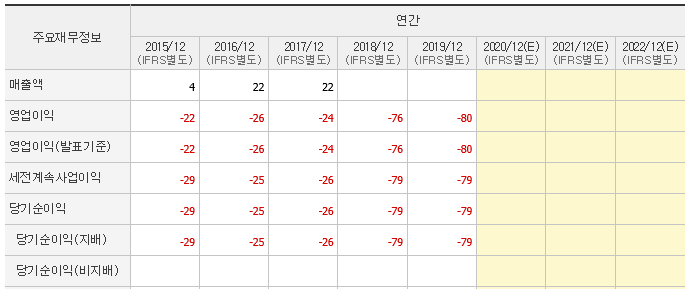

예상하셨겠지만 영업이익은 2015년부터 꾸준히 마이너스를 기록하고 있습니다. 신약개발에 유의미한 발전을 하고 있지만 아직까지는 상용화가 되지는 못했기 때문이죠. 매출은 2017년에 22억원을 찍고 그 이후에는 개발에만 매진하고 있는 것을 알 수 있습니다. 아마 이때가 중국 제약사에 에이즈치료제를 판매한 시점인 것 같네요.

#

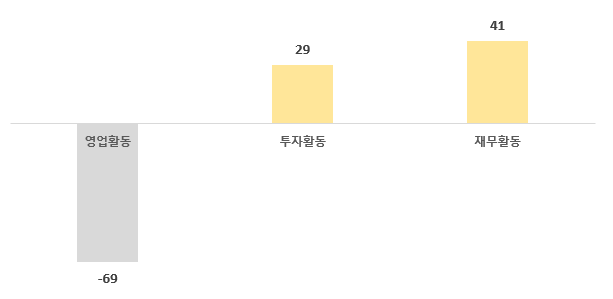

현금흐름표도 비슷한 상황입니다. 19년 영업활동 현금흐름은 -69억원이었으며, 투자활동과 재무활동 현금흐름은 플러스입니다. 아마 재무활동 현금흐름은 지속적으로 늘어날 것으로 전망되는데요.

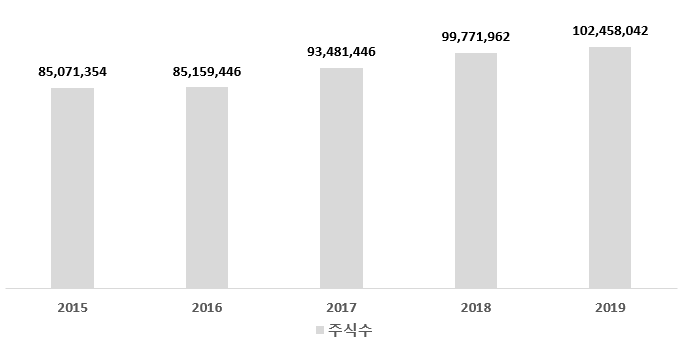

그 이유는 임상실험 비용을 조달하기 위해 자금을 조달해야하기 때문인데요. 카이노스메드는 매출이 없는 상태이기 때문에 유상증자 등을 통해서 자금을 확보할 가능성이 높을 수 밖에 없습니다. 유상증자의 경우 주가에 안좋은 영향을 줄 수 있기 때문에 카이노스메드 투자하실 분들은 이 부분은 항상 체크하셔야 할 것 같습니다. 실제로 매년 카이노스메드 주식수는 꾸준히 늘어나고 있죠.

결론

카이노스메드는 어느정도 손에 잡힐만한 실체가 있는 바이오기업이라고 할 수 있습니다. 하지만 "잡힐만한 것"이지 잡힌 것은 아니죠. 전세계의 유명한 제약/바이오기업들도 신약 상용화에 실패하는만큼 카이노스메드 역시 어떻게 될 지 알 수 없습니다. 거기다가 꾸준한 투자나 자금조달이 되지 않으면 사업을 지속하기 힘든 상황이죠.

때문에 카이노스메드에 투자하실 분들은 이런 포인트들을 확실하게 모니터링해야 합니다. 임상성공 가능성과 자금조달력, 이 두가지 요소가 핵심입니다. 하지만 이것들은 개인투자자들이 쉽게 알기 어렵죠.

이 포스팅도 추천합니다

▶레고켐바이오 주가전망

▶삼성바이오로직스 1Q20 실적

▶셀트리온헬스케어 1Q20 실적

참고로 '씨모어인베스트'에서도 해당 내용을 확인할 수 있습니다^^

https://seemoreinvest.com/board/analysis/all/view_244495/

카이노스메드 주가전망 (다음 바이오섹터 주도주?)

* 본 분석글은 ‘슬기로운 자본주의 생활법 운영자 서대리님의 동의를 받아 공유되었으며, 씨모어인베스트 이외의 타

seemoreinvest.com

*투자에 대한 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 디지털 뉴딜 관련주와 ETF 총정리 (7) | 2020.07.15 |

|---|---|

| 한한령 관련주 섹터별 모아보기 (5) | 2020.07.09 |

| SK바이오팜 공모주 청약방법(feat. 한국투자증권) (9) | 2020.06.21 |

| 덱사메타손 관련주 총정리 (3) | 2020.06.18 |

| 방산주 대장 총정리(feat. 미국) (0) | 2020.06.17 |