토스 부동산 소액투자 장점과 단점

은행보다 더 많은 이자를 받으면서 누구나 쉽게 할 수 있는 재테크 방법인 토스 부동산 소액투자의 장단점과 최대한 안전하고 쉽게 이용할 수 있는 방법을 소개하려고 합니다.

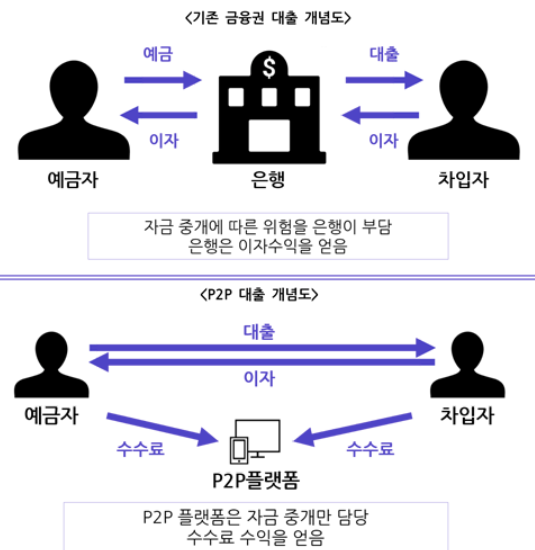

토스 부동산 소액투자는 P2P투자라고 부르는 재테크 방식입니다. 여기서 P2P투자는 Peer-to-Peer의 약자로 개인 간 투자를 뜻합니다. 기본적으로는 돈을 맡기고 빌리는 데 은행이라는 매개체가 있지만 P2P는 은행을 이용하지 않습니다. 그 대신 개인과 개인이 서로 돈을 거래할 수 있는 새로운 중개플랫폼을 이용하기 때문에 은행에 비해서 비용이 적습니다.

그렇기 때문에 돈을 빌리는 사람 입장에서는 좀 더 저렴한 이자로 돈을 빌릴 수 있고, 돈을 빌려주는 사람도 은행보다 높은 이자를 받을 수 있는 구조로 어떻게 보면 WIN-WIN하는 구조입니다.

부동산을 투자 대상으로 하는 것은 비슷하지만 리츠와는 다른 개념입니다. 리츠에 대해서 궁금하신 분들은 아래 글을 참고해주세요.

2019/10/13 - [재테크 하는 법] - 리츠(REITs)투자의 의미와 장단점 정리

그럼 바로 토스 부동산 소액투자의 장점에 대해서 알아보도록 하겠습니다.

(토스 자체의 편리성은 이번 포스팅에서 논외로 하겠습니다.)

1. 내 돈을 믿고 맡길 수 있는 엄선된 부동산 전문P2P 업체풀

토스 부동산 소액투자의 장점은 무엇보다 엄선된 부동산 전문 P2P 업체들과 함께 한다는 점입니다. 바로 테라펀딩, 어니스트펀드, 투게더펀딩 3개 업체입니다.

해당 업체들은 부동산전문 P2P 기업으로 운영규모에서부터 투자율까지 업계에서 가장 높은 수준을 유지하고 있습니다. 그리고 업계 최고들 답게 P2P의 약점이라고 할 수 있는 전액 손실을 막아줄 각종 장치들을 도입하고 있는 상황이라서 조금 더 안전하게 투자를 할 수 있습니다.

이런 제도와 장치들이 정말 중요한 이유는 아래 처럼 P2P 시장에 믿음이 사라졌기 때문입니다. 유행처럼 온갖 P2P업체들이 생겨났다가 제도적으로 미흡한 틈을 이용해서 선량한 투자자들의 돈을 가지고 사라진 적도 많았고 연체가 너무 많아서 원금을 제대로 돌려받지 못하는 경우도 많았습니다. 그렇기 때문에 믿을만한 업체인지가 P2P투자에 있어서 정말 중요한 요소라고 할 수 있고 토스 부동산 소액투자의 경우, 이 부분에서 합격점을 줄 수 있다고 생각합니다.

2. 월세처럼 받는 상환금

이 부분이 실제로 많은 분들이 매력을 느끼고 투자를 고려하고 있는 부분일 것입니다. 거의 모든 P2P투자의 수익금을 월마다 지급하고 있습니다. 그렇기 때문에 투자를 할 때마다 명시된 연수익률 / 12 만큼을 월마다 계좌에 입금해줍니다. 왠만한 미국 월배당주보다 수익률이 높고 월세처럼 입금되기 때문에 금전적 수익과 건물주가 된 것 같은 기분좋은 기분을 동시에 얻을 수 있다는 장점이 있습니다.

예전보다 많이 투자 비중이 줄어든 상태지만 현재 320만원을 투자하고 있는 상태입니다. 세전 기준으로 연 16만원 정도 이자수익이 예상되며 매월 1.5만원 정도 입금되고 있는 상태입니다. 큰 금액은 아니지만 매달 수익금을 받을 수 있기 때문에 추가자본금을 투입하면 복리로 운영이 가능한 것도 큰 장점입니다.

은행에 320만원을 예금한다고 가정하면 이자수익이 8만원이라(세전) 이자수익에서만 두배가 차이나고 월마다 받는 수익으로 다른 재테크에 투입할 수 있기 때문에 운영하기에 따라서 수익금은 더욱 벌어질 것입니다.

하지만 토스 부동산 소액투자에도 몇가지 단점이 있습니다. 그럼 바로 단점들을 알아보도록 하겠습니다.

1. 원금이 보장되지 않는다.

P2P의 고질적인 약점으로 원금이 보장되는 재테크가 아닙니다. 물론 최악의 경우에는, P2P업체에서 부동산 매각 등을 통해서 최대한 원금까지는 회수할 수 있도록 노력합니다. 이처럼 원금과 수익금 전부 보장되지 않고 돈을 전부 받게 되더라도 상당한 시간이 소요될 수 있기 때문에 투자 시에 이 부분은 항상 염두에 두셔야 합니다.

2. 한번 투자하면 중도에 돈을 뺄 수가 없다.

모집 금액이 100% 모여 투자가 진행되는 동안에는 원금을 인출할 수가 없습니다. 비상 시에 투자금을 회수할 수 없기 때문에 이 부분을 고려해서 투자를 진행하셔야 합니다. 근 시일 내에 예산을 사용해야할 계획이라면 투자를 고려하셔야 합니다. 또한 가끔은 계약된 기간보다 빨리 대출을 상환하는 경우도 있습니다. 너무 빨리 상환해버려서 원하는 만큼의 수익을 얻지 못하는 경우도 있다는 점 참고하셔야 합니다.

3. 플랫폼수수료가 있다.

부동산 P2P업체의 홈페이지에서 직접 투자를 신청하면 P2P업체 수수료만 지불하면 되지만 토스에서 이용 시에는 토스 플랫폼 수수료도 지급해야합니다. 플랫폼 수수료는 수익의 약 17% 정도 입니다. 3개의 업체를 한 곳에서 확인할 수 있고 인기 있는 투자종목은 워낙 금방 마감되서 저 같은 경우는 그냥 토스에서 투자를 진행하고 있습니다.

그럼 마지막으로 최대한 안전하게 투자하는 방법에 대해서 알아보겠습니다.

가장 먼저 확인해야할 사항은 투자등급과 LTV입니다. 약 3년 간 P2P투자를 진행하면서 A1등급과 LTV 60 ~ 70% 이하에만 자본을 투입하고 있습니다. A1등급의 경우, 6~7%의 수익률과 안정성을 확보할 수 있기에 꾸준히 들고 가기 좋습니다.

*LTV : (기존 대출 + 추가 대출) / 집값(시세)로 나타내는 비율로 낮을수록 대출상환할 여력이 높다고 할 수 있다.

또한 분산투자가 중요합니다. 한 종목이 수익률이 좋다고 한번에 투자하지 말고 최대한 여러 종목으로 나눠서 투자하는 것을 추천합니다. 아무래도 한번 꼬여서 돈이 묶이게 되면 상당한 시간이 소요되기 때문에 최대한 분산하여 리스크를 햇지할 수 있도록 자산배분을 추천드립니다. 저 같은 경우는 무조건 한 종목당 10만원에서 20만원 사이로만 투자를 진행하고 있습니다.

지금까지 토스 부동산 소액투자에 대해서 알아봤습니다. 워낙 은행이자가 낮아 고민하는 직장인분들은 한번쯤 고민해보면 좋을 재테크 상품이라고 생각됩니다. 지금은 소소하게 들어오는 월 상환금일지 모르지만 다양한 재테크를 통해서 꾸준히 재산을 늘려나간다면 미래에는 진짜 월세를 받는 건물주가 될 것이라 믿습니다.

지금까지 크롬이었습니다.

'일상TIP으로 재테크' 카테고리의 다른 글

| 2020대한민국 재테크 박람회 - 12/6 ~ 12/7 (6) | 2019.11.30 |

|---|---|

| 매일 아침 하루 5분으로 사회이슈 공부하는 법 - 리멤버 나우 (0) | 2019.11.21 |

| 직장인이 사용하기 좋은 가계부 어플 추천 1편(Feat. 뱅크샐러드 아님) (1) | 2019.10.20 |

| 모바일 멜론 해지방법과 이용권 저렴하게 구매하는 방법 (4) | 2019.10.11 |

| 중고나라와 당근마켓 판매할 때의 노하우 (2) | 2019.10.06 |