중통택배(ZTO.US), 중국 택배시장 1위기업

안녕하세요 서대리입니다.

코로나19로 라이프스타일이 변하고 있습니다. 오프라인 활동이 급감하고 필요한 물품을 온라인주문으로 수령하는 비중이 급증하고 있습니다.

중국 역시 예외는 아닙니다. 애초에 중국 택배시장은 온라인시장이 커짐에 따라 함께 성장 중에 있었습니다. 그러다가 이번 코로나19로 인해서 중국 내 택배회사들도 물량이 많이 늘어났다고 하는데요.

그래서 이번 포스팅에서는 중국 택배시장 1위기업인 중통택배에 대한 소개와 19년 실적 등을 다뤄보도록 하겠습니다.

중국택배시장에 주목하는 이유

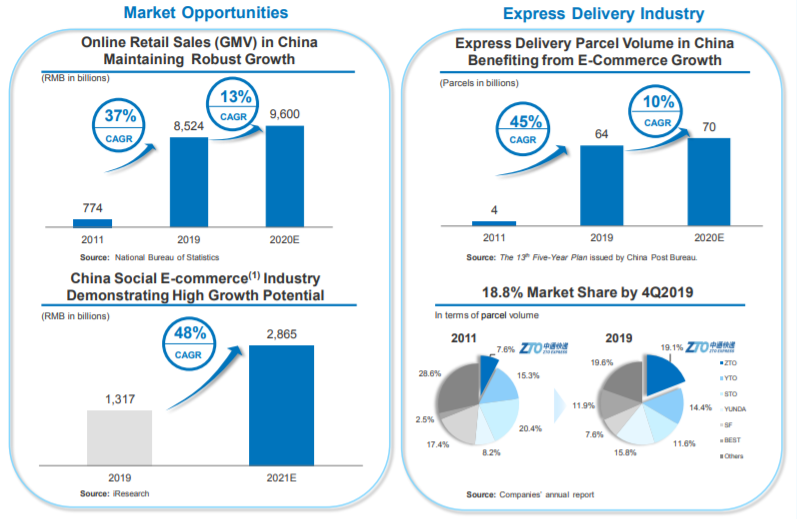

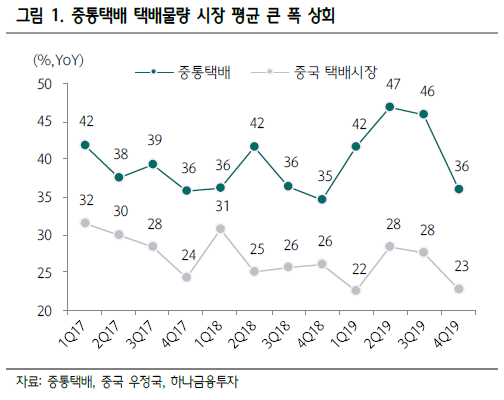

이번 코로나19 사태로 온라인주문과 택배건수가 더욱 급증하긴 했지만 실제로 중국 내 택배건수는 자연발생적으로 꾸준히 상승하고 있습니다. 특히 온라인쇼핑이 보편화되기 시작하면서 중국택배시장이 폭풍성장 중에 있습니다. 2022년 택배처리량이 784억건이나 되고 9309억 위안의 수익이 날 것으로 전망된다고 하니 주목할만한 이유는 충분한 것 같습니다.

중통택배 IR자료에서도 전자상거래와 택배산업이 꾸준히 증가할 것이라고 전망하고 있습니다(이건... 당연한 얘기인가)

그런데 문제는..

현재 중국이 워낙 땅덩어리가 커서 그런지 택배기업도 그 숫자가 엄청납니다. 그러다보니 기업명을 어떻게 읽어야하는지도 모르는 수많은 택배기업들 중에서 과연 어떤 곳이 살아남을 지 알아맞추는 것이 쉽지 않습니다.

이럴수록 업계 1등 기업부터 정공법으로 공부해야한다고 생각합니다. 특히나 택배사업은 규모와 시스템이 정말 중요한데 중국은 땅덩어리까지 엄청나기 때문에 1등에 더욱 집중할 필요가 있습니다. 그렇기 때문에 중국택배시장에 투자한다면 가장 먼저 고려해야할 종목은 중국 택배시장 점유율 1등인 중통택배입니다.

중통택배 알아보기

1. 중국택배시장점유율 1등

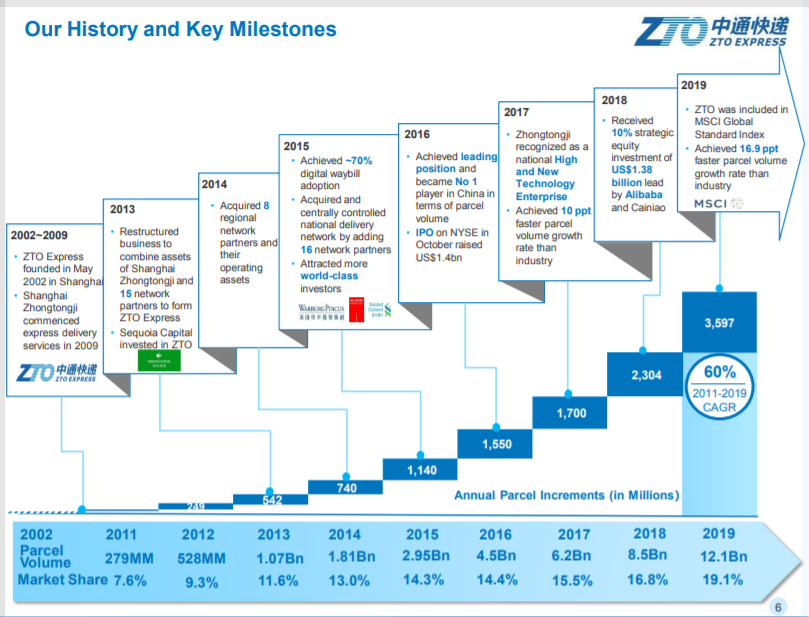

2002년에 상하이에서 시작된 중통택배는 2011년 중국 택배시장점유율 7.6%로 시작해서 2019년 19.1%까지 끌어올리며 중국 내 택배시장점유율 1등 기업으로 올라오게 됩니다. 2등기업과의 시장점유율 격차를 좀 더 벌렸네요.

*참고로 시가총액은 196억달러로 시가총액으로도 1위입니다.

2. 택배어벤져스 경영진

창업자이자 CEO인 Meisong Lai를 필두로 다들 택배산업에서 짬이 되시는 분들이 경영진으로 포진되어 있습니다. 간혹 중국기업들의 경영진을 보고 있으면 정말 뜬금포 인물들이 배치되어 있는 경우가 많은데 중통택배는 '택배사업 그 자체'가 되겠다는 의지가 느껴지네요.

3. 폭넓은 인프라와 시스템

중국택배시장점유율 1위답게 주요거점은 확실히 잡고 있으며 91개의 허브센터와 약 3만개의 서비스센터를 보유하고 있습니다. 여담이지만 우리나라 옥천허브같이 택배블랙홀이라 불리는 스팟이 중국에도 많이 있겠죠??ㅎ

4. 트렌드인 ESG까지 열일중

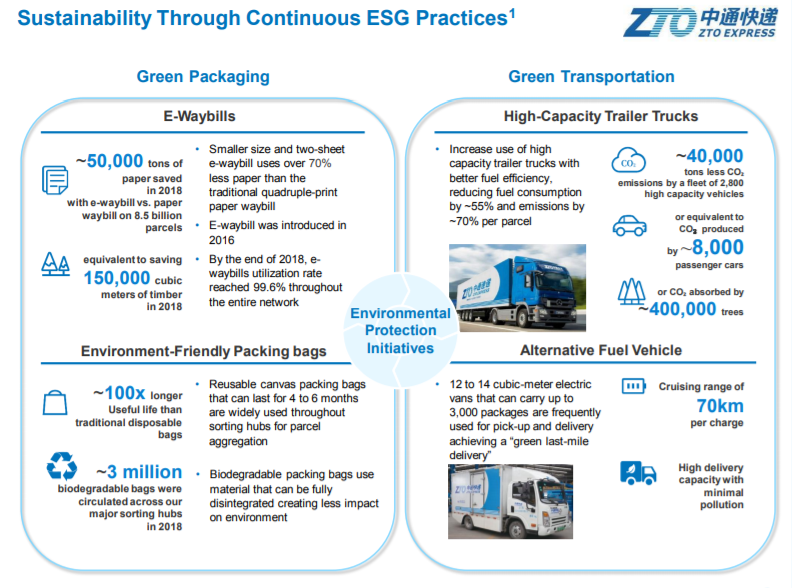

중통택배는 요즘 트렌드인 ESG도 놓치지 않고 사업에 적용하고 있습니다. 전자영수증, 대체연료차량, 친환경패키지 사용뿐만 아니라 사회적책임활동까지 펼치고 있는 기업입니다.

5. 미래성장동력인 R&D도 지속

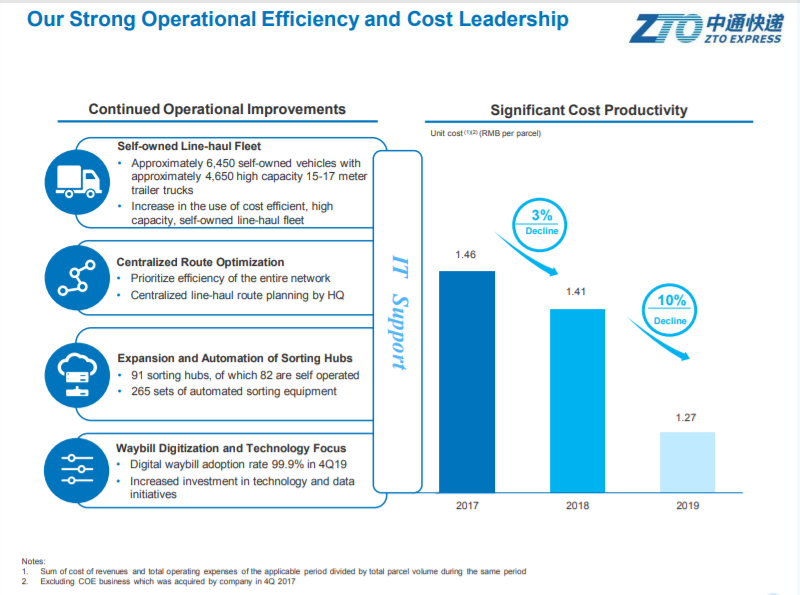

중통택배는 R&D도 지속적으로 투자하고 있습니다. 뒤에서도 설명할 것이지만 비용절감을 위한 적극적인 R&D투자가 효과를 보고 있습니다.

6. 규모의 경제로 수익성 개선중

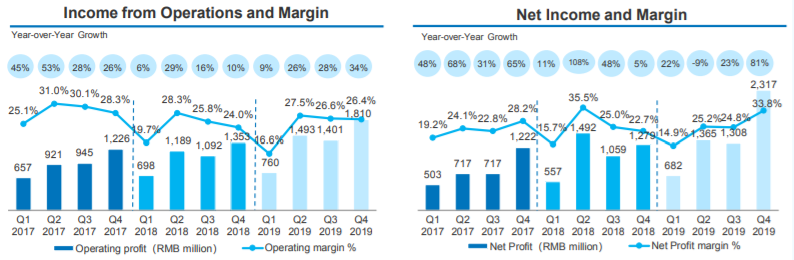

사실 이 부분이 중통택배의 가장 큰 메리트라고 할 수 있습니다. 택배회사들의 자세한 원가절감 구조는 알 지 못하지만 택배 산업이 규모의 경제효과를 보기 좋은 산업이라는 것은 누구나 이해하실 겁니다. 중통택배(ZTO)가 규모의 경제효과를 보면서 수익성이 개선되고 있습니다.

실제로 하나금융투자 자료에 따르면 매출은 상승하고 영업비용은 줄어들고 있는 것을 알 수 있습니다. 그러다보니 자연스럽게 영업이익률과 순이익률이 전년대비 개선되고 있는 것을 알 수 있습니다.

중국 택배시장 경쟁이 치열하다보니 가격경쟁이 지속되고 있는 상황입니다. 그러나 중통택배는 19년 4분기 ASP가 전년대비 -8%였지만 매출 대비 매출원가와 영업비용 비중이 모두 YoY -1%p 감소하며 순이익률은 오히려 YoY 1%p 상승했습니다.

7. 미국주식시장에 상장

중통택배는 중국기업이지만 미국 나스닥시장에 상장되어 있습니다. 티커는 ZTO이며 3/21 기준 주가는 $24.69입니다. 중국본토에 상장된 종목들은 매수하려면 최소 100주씩 매수해야해서 소액투자자에게 부담이 될 수 있습니다. 하지만 중통택배는 나스닥시장에 상장되어 있기 때문에 당연히 1주씩 매수가 가능하다는 점도 좋습니다^^

나스닥시장에 상장되어 있다보나 중통택배에 대한 다양한 정보도 접근하기 쉽습니다. 일단 시킹알파에서 왠만한 지표나 정보가 조회되기 때문에 중국기업 투자를 고민하는 가장 큰 이유인 정보부족 문제가 어느정도는 해소됩니다.

19년 실적점검

짧게 중통택배의 19년 실적도 알아보면서 포스팅을 마치도록 하겠습니다. 중국택배시장점유율 1위와 소비자만족도 1위 기업답게 모든 실적이 아름답게 성장 중입니다.

#주요지표

택배물량 : 120억건(YoY+42%)

매출 : 220억위안(YoY+26%)

순이익 : 53억위안(YoY+26%)

#20년 실적전망도 긍정적

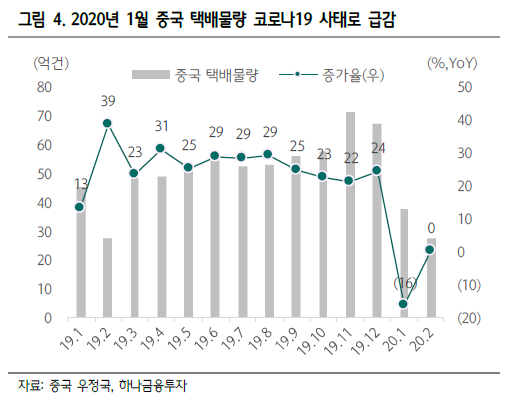

코로나로 중국 내 택배물량이 급감할 줄 알았는데 1월을 제외하고 2월부터는 전년도와 비슷한 수준이 전망된다고 합니다. 중통택배를 포함한 중국 택배업체들이 2월10일부터 업무를 재개했고 직원의 90%가 업무에 복귀했기 때문입니다.

3월 중국 내 택배물량은 전년대비 7% 늘어날 것이라 예상되며 시장점유율이 확대된 중통택배 역시 자연스럽게 택배물량이 성장할 것입니다. 그렇기 때문에 20년도에도 중통택배의 실적전망은 나쁘지않을 것 같습니다.

사회구조에 따른 자연성장과 코로나여파로 인한 전자상거래 특수가 선반영되었는지 202년 중통택배 주가는 CSI300지수를 아웃퍼폼하고 있습니다. 이 난리통에서 약 6% 수익률이라니... 경기방어주가 아니라 우주방어주급 방어력이네요.

이 포스팅도 추천합니다

▶핑안보험그룹 분석

▶핑안굿닥터 분석

*투자에 대한 책임은 본인에게 있습니다.

'중국주식' 카테고리의 다른 글

| 해천미업, 중국인의 밥상을 책임지는 조미료 No.1 (10) | 2020.03.29 |

|---|---|

| 항서제약, 중국 항암제 매출1 헬스케어기업(feat. 배당) (2) | 2020.03.24 |

| 핑안굿닥터, 중국 원격의료 혁명의 대장주 (6) | 2020.03.13 |

| 중국평안보험 - 너는 다 계획이 있구나(feat. 배당성장주) (24) | 2020.02.24 |

| 중국주식 투자기념 중국증시 기본정보를 알아보기(개장시간, 휴장일) (4) | 2019.12.31 |