SK텔레콤 주가, 5G효과는 도대체 언제 나오는거니??

안녕하세요 경제적 자유를 꿈꾸는 서대리입니다.

저는 통신사로 KT를 이용하고 있지만 SK텔레콤 주식을 보유하고 있습니다. 통신비는 통신사 주식 배당금으로 해결하자는 취지로 통신사 종목을 투자하고 있는대요. 거기에 5G효과를 기대하며 작년부터 지속적으로 물타기를 시전하고 있지만 SK텔레콤 주가는 오를 생각이 없나봅니다.. 5G에 대해서 너무 단순하게 생각하고 투자한 것이 화근이 된 것 같아서 아무래도 20년 배당금도 받을 때까지 버텨야하지 않을까 싶네요.

그래서 이번 포스팅에서는 오랜만에 SK텔레콤 실적과 앞으로으로 SK텔레콤 주가 전망에 대해서 알아보려고 합니다.

SK텔레콤 실적 전망은?

주가가 오를지 내릴지 알 수 있는 가장 확실한 지표는 역시나 실적입니다. 5G가 본격적으로 상용화되면서 SK텔레콤의 실적 전망은 어떨까요?

우선 19년 4분기부터 살펴보겠습니다.

4분기 매출 4조 5,670억원, 영업이익 2,570억원으로 전년대비 각각 5%, 14% 성장할 것으로 예상됩니다. 컨센서스인 매출 4조 6,355억원 / 영업이익 2,554억원과 비교해봤을 때 시장의 기대만큼의 실적이 나올 것 같네요.

2020년 예상 실적을 살펴보면,

매출 18조 4,790억원 / 영업이익 4,960억원으로 각각 3.2% / 24.1% 실적 개선을 전망하는 증권사가 많습니다. 눈여겨봐야할 것은 매출은 3% 정도밖에 상승하지 않는데 영업이익은 24%나 성장한다는 부분인대요. 아무래도 작년에는 5G 가입자확보와 설비확충을 위한 일회성 비용이 반영되어 있었지만 2020년에는 본격적인 수확의 해(?)가 되는 것 같습니다.

#

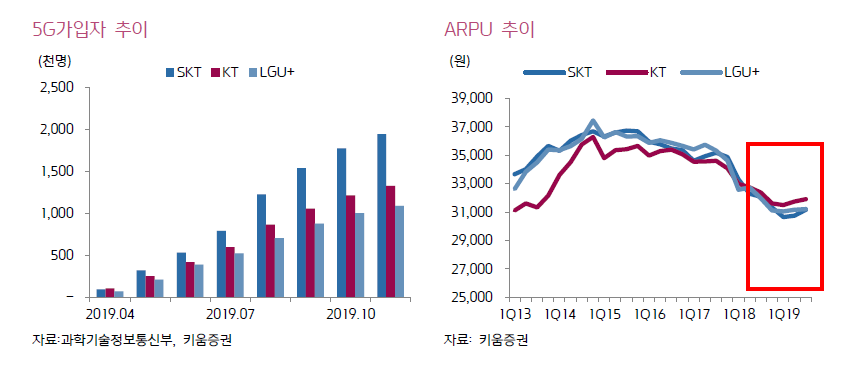

일단 전체 5G 가입자의 44% 정도인 194백만명 정도가 SK텔레콤을 이용하고 있습니다. 올해 아이폰에서도 5G가 나온다는 소문이 있으니 5G 가입자수는 본격적으로 더 늘어날 것으로 예상됩니다. 거기에 5G 이용요금이 기존 4G에 비해서 비싸기 때문에 가입자당 평균매출(ARPU) 역시 상승할 것으로 전망됩니다.

#

거기에 보너스처럼(?) SK텔레콤의 비통신 분야도 성장이 예상된다고 합니다. SK텔레콤에서 전개하고 있는 여러가지 사업 중에 보안사업은 20년에도 두 자릿수 성장이 지속될 전망입니다. 아무래도 통신이 워낙 발달하다보니 보안분야도 덩달아 주목받기 때문인대요. 무선가입자 기반의 홈보안 시장에서 경쟁력을 확보한 상태이고 데이터보호를 위한 정보보안 시장도 확대되고 있는 추세입니다. 보안사업 뿐만 아니라 미디어와 E커머스, 게임 사업까지 운용하고 있기 때문에 성장 포텐셜은 충분하다고 생각합니다.

#

마지막으로 어쩌면 가장 중요할 수 있는 요소인 반도체섹터의 부활(?)이 있습니다. SK텔레콤이랑 반도체섹터랑 무슨 상관이냐고 하실 수도 있지만 SK텔레콤은 SK하이닉스 지분을 약 20% 가지고 있습니다. 그렇기 때문에 SK하이닉스는 SK텔레콤 순이익 상승에 효자노릇을 톡톡히 해왔습니다.

특히 18년에 반도체가 최고정점을 찍으면서 SK텔레콤 당기순이익 역시 급증했습니다. 하지만 하이닉스뽕(?)이 빠지자 당기순이익은 급감하는 모습을 보이고 있습니다. 그렇기 때문에 반도체가 다시 상승하고 있는 20년부터는 다시 한번 하이닉스뽕에 취할 수 있는 구조가 완성되고 있다는 점도 주목할 필요가 있습니다. 이런 구조가 물론 좋은 현상은 아니지만 풍부한 순이익을 바탕으로 투자나 배당금 지급 등이 가능하기 때문에 나쁜 것만은 아닌 것 같습니다.

그렇다면 SK텔레콤의 리스크는 없나?

물론 SK텔레콤의 주가상승을 막는 요인도 있습니다. 그건 바로 확실한 성장동력의 부재입니다. 다양한 비즈니스를 운영하고 있지만 아직 구체적인 성과를 냈다고 하기에는 애매한 부분이 많습니다. 앞에서는 포텐 개념으로 성장의 씨앗이라고 설명했지만 경쟁자들이 워낙 막강해서 쉽지는 않을 것 같습니다.

SK텔레콤 비통신분야에서 정보보안쪽 말고는 아직까지 주목할만 성장성은 보이지 않는 것 같습니다. 인공지능 NUGU나 OTT플랫폼인 WAVE 등 요즘 트렌드에 맞는 사업을 운영하고 있지만, 크게 메리트는 없어보입니다. 거기에 경쟁자들이 너무 막강합니다. AI만 해도 구글이라는 넘사벽이 있고 OTT도 원조인 넷플릭스 뿐만 아니라 컨텐츠왕인 디즈니+까지 있기 때문에 의미있는 성과를 내기는 쉽지 않을 것 같습니다.(물론 이건 제 개인적인 생각)

결론 : 배당률 4% 이상일 때는 모아보기

성장성보다는 배당금에 초점을 맞춰야하는 종목이 아닌가 싶습니다. 아무래도 통신업 특성 상 현금흐름은 좋기 때문에 배당컷이 되거나 미지급할 일은 없겠지만 주가상승을 이끌만한 성장동력도 현재로써는 부족해보입니다. 거기에다가 4년째 배당금도 1만원에 멈춰있는 점도 아쉽긴 합니다. 배당금 1만원이라 가정했을 때의 배당성향이 약 72%로 확 높아지기 때문에 아마 이번에도 배당금은 동결될 것 같습니다(18년 배당성향 23%)

그래도 정해진 배당금이라도 따박따박 받을 수 있고 현재 시가배당률도 4.2%로 예금이자의 2배가 넘기 때문에 배당금 측면에서 보면 약간 매력은 있다고 생각합니다. 거기에 나름 중간배당을 하는 종목이기에 1년에 두번 받을 수 있다는 장점도 있습니다.(다만 중간배당일에는 배당금이 적다는 단점이..)

그렇기 때문에 배당금을 원하는 투자자라면 지금 시점이 투자에 적절한 타이밍이라고 생각합니다. 하지만 주가상승에 따른 시세차익을 목적으로 하는 투자자라면 SK텔레콤보다는 다른 종목을 찾아보는 것이 더 좋지 않을까 합니다.

*투자에 대한 모든 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 중국 폐렴 관련주 총정리 (2) | 2020.01.21 |

|---|---|

| 맥쿼리인프라 배당금과 배당일, 한방에 정리하기(a.k.a 지금도 충분히 고배당주) (12) | 2020.01.17 |

| 호텔신라 주가, 다시 살아나는 국내면세점의 선봉장(feat. 중국소비테마) (1) | 2020.01.14 |

| 삼성전자우 배당금, 2020년에는 과연 오를것인가(feat. 배당일까지 정리) (6) | 2020.01.09 |

| 신라젠 주가, 이번에는 진짜 매수해야할까? (3) | 2020.01.07 |