4Q19 실적발표로 알아보는 마스터카드 주가 살펴보기(feat. 배당성장주)

안녕하세요 비자(V) 주주 서대리입니다.

비자주주로써 라이벌인 마스터카드를 항상 예의주시하고 있습니다. 매분기마다 마스터카드 실적발표 내용을 참고하면서 비자에게 위협이 될만한 요소들이 있나 살펴보는 편입니다. 사실 둘다 매수하여 결제시장을 독점하고 싶지만.. 제 수입으로는 둘 다 운용하기에는 조금 버겁더라고요 ㅠ(그리고 비자가 조금 더 주가가 저렴합니다)

그래서 이번 포스팅에서는 마스터카드 4Q19 실적 간단리뷰와 주가에 대해서 다뤄보려고 합니다.

4Q19 실적발표

마스터카드의 19년 4분기는 매출과 이익 모두 시장기대치를 상회했습니다. 매출 44억달러(YoY 16%) / 영업이익 24억달러(YoY 21%) 달성하며 늘 그렇듯이 성장했습니다.

실적이 성장한 요인으로는 크게 3가지가 있습니다. 1) 결제 처리건수 상승 2) 해외거래 결제금액 증가 3) 결제 외 서비스 매출 성장으로 요약할 수 있습니다.

#결제 처리건수 +19%

일단 마스터카드로 결제하는 처리건수가 계속 늘어나는 추세입니다. 아무래도 점점 현금사용이 줄고 각종페이나 카드로 결제하기 때문에 결제처리건수는 시간이 지날수록 증가할 것입니다. 특히나 비접촉카드의 확대로 더욱 돈쓰기 쉬운 환경이 되었기 때문에 비즈니스 구조 상 앉아서 돈버는 경제적 해자 기업입니다.

#해외거래 결제금액 +16%

해외에 나가보면 요즘은 기념품인 자석마저 카드로 결제가 되는 세상입니다. 글로벌화될수록 이 매출 역시 점점 커질 수 밖에 없는 구조입니다.

#결제 외 서비스 매출 상승

단순 결제 수수료 뿐만 아니라 사이버 기술 및 데이터 분석 등 서비스 매출도 24% 늘며 사업영역을 확장해 나가고 있습니다. 영업이익률이 57%나 되는데 만족하지 않고 끊임없이 새로운 영역을 개척해가는 마스터카드를 보고 있으니 또 포트폴리오에 편입하고 싶네요.

앞으로의 전망은?

기본적으로 비자와 더불어 마스터카드 역시 갈수록 해자를 굳건히 지킬 것으로 생각합니다.

#

점점 현금없는 사회가 되고 온라인쇼핑도 늘어날 것이고 해외여행도 늘어날텐데 그럴수록 비자와 마스터카드는 웃을 수 밖에 없습니다. 물론 각종 페이 서비스들이 늘어나면서 미래에는 카드사용이 준다는 의견도 많지만 마스터카드가 과연 가만히 있을까요?? 비자도 핀테크 기업들을 인수합병하면서 미래를 준비하고 있기 때문에 마스터카드 역시 같은 방식으로 미래를 준비하지 않을까 싶습니다.

#

또 한가지 악재가 있죠? 바로 우한폐렴인대요. 하지만 제 생각에 우한폐렴이 미치는 영향이 제한적이라고 생각합니다. 생필품을 사거나 병원을 가도 카드로 결제할테고 실제로 온라인 결제 건수가 엄청 늘어났기 때문입니다. 온라인 거래가 급증하며 쿠팡과 새벽배송도 지연되는 사태가 벌어졌습니다. (다른 나라도 비슷하겠죠?)

#

제가 생각하는 제일 큰 악재는 시장의 과도한 기대감이지 않을까 싶습니다. 워낙 뛰어나고 독점적 지위를 가진 기업들이다보니 두 기업에 기대하는 시장의 기대감이 하늘 끝까지 올라가있지 않나싶습니다. 그러다보니 좋은 실적을 발표함에도 불구하고 최근 주가가 하락하는 기현상이 발생하기도 했습니다.

이 상황을 축구선수로 비유하지면 메시와 호날두로 얘기할 수 있을 것 같습니다. 둘다 최고의 선수지만 한경기라도 골을 못넣으면 언론에서는 '슬럼프가 왔다' '이제 한물 같다' 등 별 소리가 다 나오기 때문입니다.

결론 : 사실 마스터카드도 사고싶다

이미 비자와 더불어 전세계 결제시장을 양분하고 있는 마스터카드는 앞으로도 무궁무진하게 성장할 것이라 생각합니다. 결제 수수료 매출뿐만 아니라 여러가지 기타 서비스 매출도 20%씩 고성장중입니다.

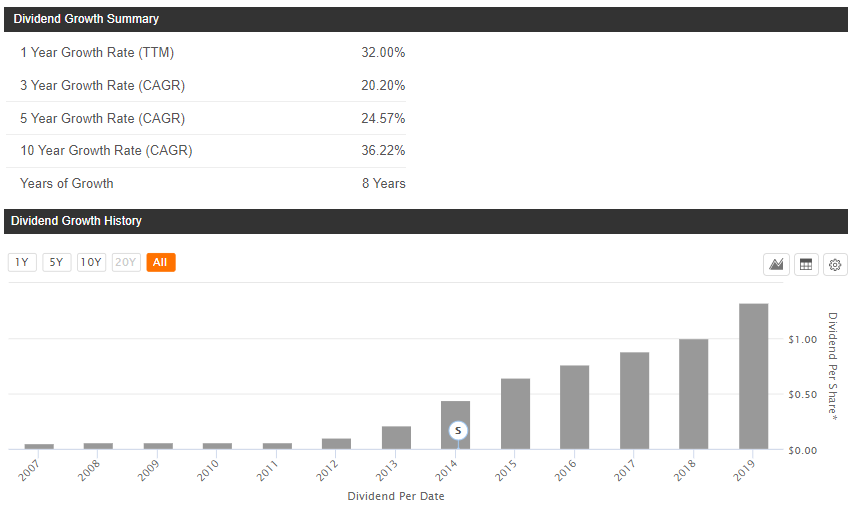

거기다가 마스터카드 역시 배당성장주입니다. 8년 연속 배당성장중이며 인상 CAGR이 36%에 달합니다. 배당금이 정말 미칠듯이 성장하고 있는데도 주가가 너무 빨리 올라가버려서 시가배당률이 0.51%밖에 안된다는게 단점 아닌 단점입니다. 또한 배당성향도 아직 18%정도이기 때문에 배당금을 쭉쭉 올려줄 수 있는 여유도 충분합니다.

돈만 많으면 같이 모아가고싶습니다 ㅠㅠ

*투자에 대한 책임은 본인에게 있습니다.

'미국주식 > 개별종목' 카테고리의 다른 글

| AT&T 4Q19 실적 리뷰, 배당금은 앞으로도 계속 나오겠죠?(feat. T연금) (6) | 2020.02.09 |

|---|---|

| 테슬라 주가, 지금이라도 풀매수해야할까? (16) | 2020.02.05 |

| 스타벅스 주가, 단순조정인가 하락의 시작인가(feat. 배당성장주) (6) | 2020.01.30 |

| 넷플릭스 주가 전망, 2020년이 분기점(feat. 위쳐는 대박난듯) (5) | 2020.01.24 |

| 리얼티인컴(O) : 미국 월배당주 대명사를 담을 찬스인가? (10) | 2020.01.03 |