엔씨소프트 주가, 리니지의 성공방정식은 이번에도 먹혔다(feat. 근데 다음은 리니지3M?)

안녕하세요 서대리입니다.

최근 엔씨소프트의 주가가 심상치 않습니다. 19년 11월 말 출시된 후 474,500원까지 밀렸던 주가는 불과 한달 반만에 646,000원까지 치솟았습니다. 무려 36% 정도의 수익률인대요. 리니지를 해보지는 않았지만 그동안 리니지의 명성을 익히 알고 있었기 때문에 주가가 상승할 줄은 알았습니다. 하지만 이렇게나 가파르게 상승할 줄은 몰랐던 것은 사실입니다.

만족스러운 실적이 예상되는지 통큰 성과급 / 세뱃돈 이벤트(?)까지 진행한 엔씨소프트입니다. (택진이형 저도...)

원래 게임기업 주가가 신작 출시 전까지 상승하고 출시 후에는 주가하락하는 패턴이 있습니다. 그러다가 출시한 신상 게임의 실적에 따라서 주가의 방향성이 정해지는대요.

그래서 이번 포스팅에서는 엔씨소프트 19년 4분기 실적을 통해서 엔씨소프트 주가와 앞으로의 주가전망에 대해서 다뤄보고자 합니다.

이번에도 이어진 게임회사의 주가패턴

엔씨소프트 실적에 대해서 다뤄보기 전에 가볍게 게임기업의 주가패턴에 대해서 가볍게 다뤄보고 가도록 하겠습니다. 앞에서 잠깐 언급한 것처럼 신상 게임이 출시되기 전까지는 기대감으로 해당 종목 주가가 빠르게 상승합니다. 그 이후에는 앱다운로드나 매출실적 유무에 상관없이 주가가 급락하는 경향이 있습니다.

엔씨소프트의 경우만 보더라도 이 패턴이 꾸준히 이어지고 있는 것을 알 수 있으며, 넷마블이나 펄어비스 같은 국내 대표 게임기업들의 주가추이를 살펴봐도 상황은 비슷합니다. 국내 게임기업에 투자를 고려하시는 분들이라면 이 패턴을 꼭 기억하시고 활용하시면 좋을 것 같습니다.

엔씨소프트 19년4Q실적 전망

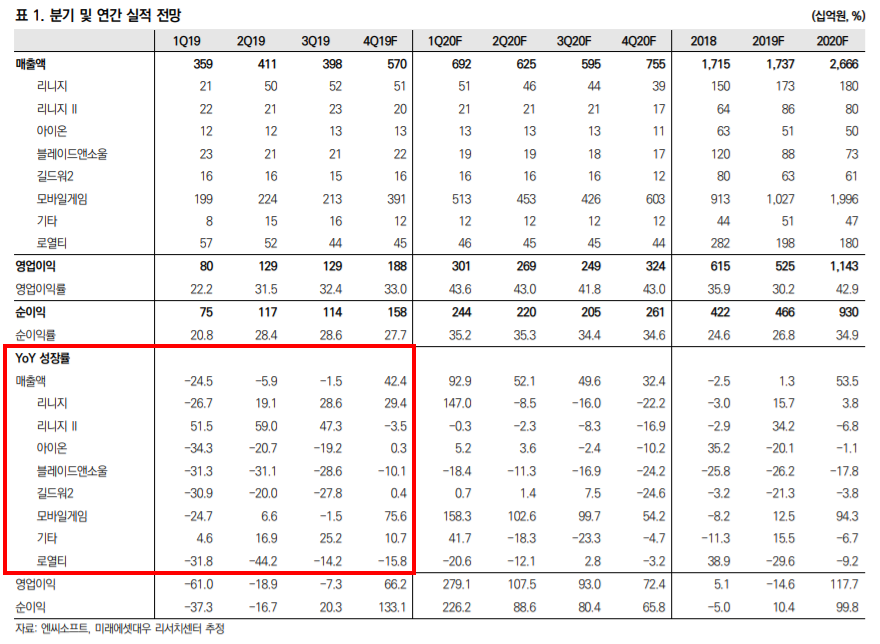

최근 폭풍성장한 주가에서 짐작할 수 있듯이 엔씨소프트의 19년 4분기와 2020년 실적 전망은 맑음입니다. 우선 4분기 매출액과 영업이익은 전년대비 각각 42.4%, 66.2% 증가한 5,700억원과 1,880억원 으로 예상됩니다. 리니지2M 출시에 따른 마케팅비용과 인건비가 각각 400억, 200억 정도 반영됐는데도 매출과 영업이익 모두 크게 성장한 점이 투자자들에게는 긍정적으로 작용한 것 같습니다.

#역시나 일등공신은 리니지2M

실적상승의 일등공신은 역시나 19년 11월 말에 출시된 리니지2M입니다. 우선 리니지2M의 4분기 평균 일매출액이 약 49억원으로 초기 시장 예상치였던 15~30억 수준을 가볍게 넘겨버렸습니다.

거기에다가 리니지M 때와는 달리 초기매출 감소폭이 확 줄어든 점도 향후 안정적인 매출을 예상할 수 있게 해줍니다. (12월 대비 약 -7.9% 수준)

#기존 콘텐츠도 이상無

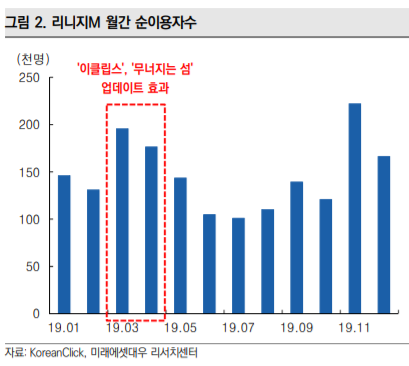

신상게임에 기존 매출을 이끌던 리니지게임라인 실적도 우려와는 달리 크게 영향을 받지 않는 모습입니다. 아래 차트에서 살펴볼 수 있는 것처럼 리니지M의 4분기 순이용자수가 3분기보다 증가했으며 매출상승으로도 이어지고 있는 모습이기 때문입니다.

추가적으로 모바일게임뿐만 아니라 리니지의 원조라고 할 수 있는 PC리니지 4분기 매출액도 500억원을 상회하면서 앞으로도 꾸준히 매출을 일으킬 수 있다는 점도 긍정적입니다. 이를 통해 3월에 있었던 리마스터 업데이트 효과가 1회성이 아님을 증명했고 꾸준한 업데이트를 통해서 매출확보할 수 있을 것으로 전망됩니다.

엔씨소프트 주가전망

지금까지 살펴본 것처럼 엔씨소프트의 2020년 주가전망도 맑음이라고 판단합니다. 크게 2가지 부분에 이렇게 생각하는대요.

1. 주가상승보다 빠른 실적상승속도

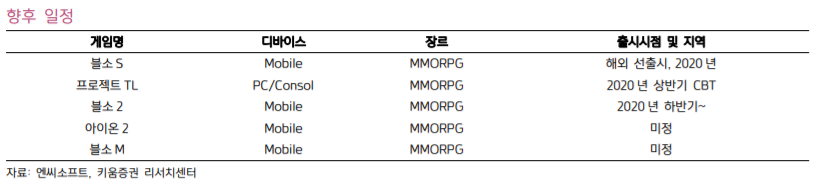

주가가 급등하고 있지만 실적 역시 빠르게 개선되고 있어 주가는 여전히 매력적인 구간이라고 생각합니다. 주가가 급등한 것에 비해 PER은 여전히 25배 수준이 유지되고 있고 20년 하반기에는 리니지2M 일본 등 해외 진출, 아이온2, 블래이드앤소울2 등 신작 출시 모멘텀까지 예정되어 있기 때문입니다.

거기에 깨알정도 수준이지만 엔씨소프트는 배당금도 지급합니다. 19년 예상 배당금은 6,416원 수준으로 배당률은 0.9%정도 됩니다.

2. 글로벌게임회사들과 비교 시 여전히 저평가

미국, 일본, 중국, 한국 대표게임기업 중에서도 실적이 폭풍성장할 것으로 예상되지만 이에 비해 주가는 현저하게 낮은 밸류에이션을 기록하고 있는 상태입니다.

왠만한 글로벌 게임기업보다 ROE도 뛰어나며 매출/영업이익 성장률도 높을 것으로 예상되지만 PER은 약 18배 정도 예상되기 때문에 게임업계만 가지고 비교해봤을 때도 충분히 매력적인 기업이라고 생각됩니다.

다만 개인적인 생각으로 엔씨소프트의 강점이자 약점은 '리니지'라는 콘텐츠에 있는 것 같습니다. 출시만 하면 기본적으로 먹고들어가는 게임임에는 틀림이 없으나 결국 리니지 외의 콘텐츠에서는 큰 비중이 없는 상황입니다. 물론 다른 글로벌 게임기업들도 대표작을 가지고 이곳저곳 활용하거나 확장판을 내면서 규모를 키우고 있긴 합니다. 그렇지만 엔씨소프트는 리니지에 대한 집중도가 상대적으로 더욱 큰 구조라고 생각합니다.

그렇기 때문에 지금보다 더욱 영향력있는 글로벌 게임회사로 거듭나기 위해서는 리니지 외의 추가킬링콘텐츠가 하나 더 탄생할 필요가 있다고 생각합니다. 만약 그렇게 된다면 더욱 안정적으로 성장할 수 있는 종목이 되지 않을까 생각합니다.(물론 말은 쉽지만 그게 젤 어렵죠 ㅠ)

*투자에 대한 모든 책임은 본인에게 있습니다.

'한국주식 > 개별종목' 카테고리의 다른 글

| 삼성전자, 삼성전자우 배당금 확정과 19년 4분기 실적리뷰를 통한 주가점검 (8) | 2020.01.31 |

|---|---|

| 2020년 상장리츠 총정리, 올해도 리츠열풍?(feat. 대장은 켄달스퀘어) (2) | 2020.01.27 |

| 하이트진로 주가, 테라와 진로이스백으로 2020년 가즈아 (8) | 2020.01.22 |

| 중국 폐렴 관련주 총정리 (2) | 2020.01.21 |

| 맥쿼리인프라 배당금과 배당일, 한방에 정리하기(a.k.a 지금도 충분히 고배당주) (12) | 2020.01.17 |