연금저축펀드 2022년 12월 마감

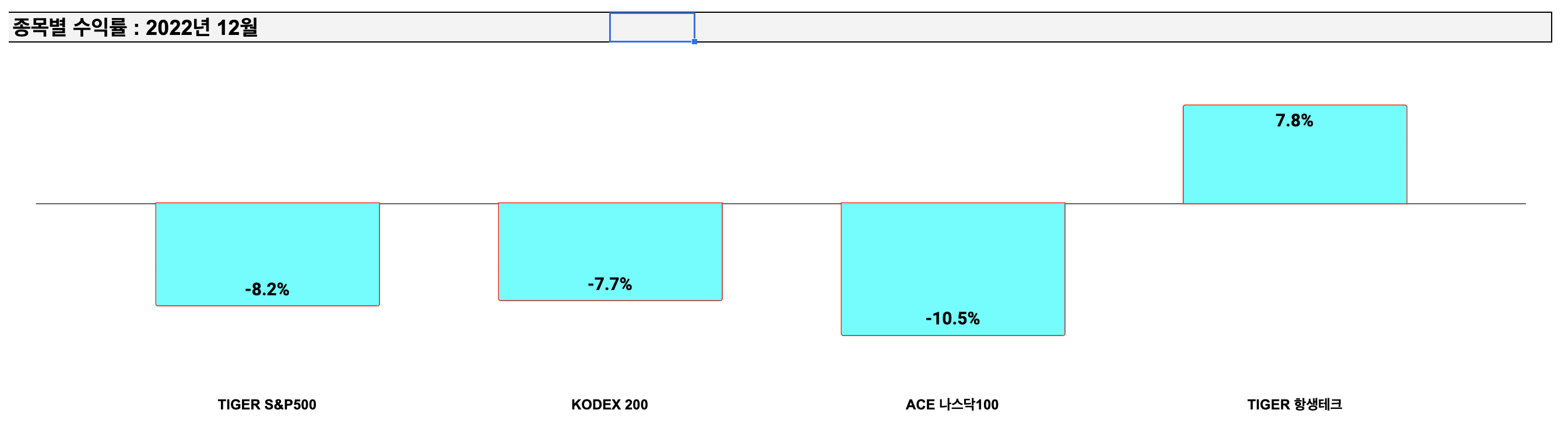

안녕하세요 서대리입니다. 조금 늦은 2022년 12월 연금저축펀드 결산 영상입니다. 12월 서대리의 연금저축펀드는 수익률 -8%, 금액으로는 124만원의 손실을 기록했습니다. 덤덤히(?) 산타랠리를 기대했지만 사탄랠리가 되면서 12월 역시 하락으로 마무리하게 되었는데요.

12월 S&P500은 -6%, 나스닥 -9%인데 미국지수 중심인 서대리의 연금계좌는 이보다 더 하락한 것을 알 수 있습니다. 그 이유는 달러환율 때문입니다.

12월 한달 동안 달러환율 역시 3% 이상 하락하면서 달러환율에 영향을 받는 국내상장 ETF들이 미국지수보다 더 떨어졌습니다. 2022년 10월까지는 주식시장이 안좋을 때 달러환율 상승으로 손실을 막아줬었는데, 이후에는 달러환율과 주식이 같이 떨어지면서 두배로 얻어맞고 있습니다. 역시 주식 뿐만 아니라 세상일은 전부 계획대로 되지 않는 것 같습니다.

그나마 그동안 고통만 선사했던 항생테크 ETF가 정말 오랜만에 8% 가까이 상승하면서 12월 하락폭을 조금 줄여줬습니다. 특히 항생테크의 경우, 아직 갈길이 멀긴 하지만 어느샌가 벌써 저점 대비 40% 넘게 상승했습니다. 역시 공포와 욕을 넘어 무관심의 영역에 근접했을 때가 저점이라는 명언(?)을 다시 한번 체감하게 되는 것 같습니다.(그렇다면 테슬라는 아직 멀었나...)

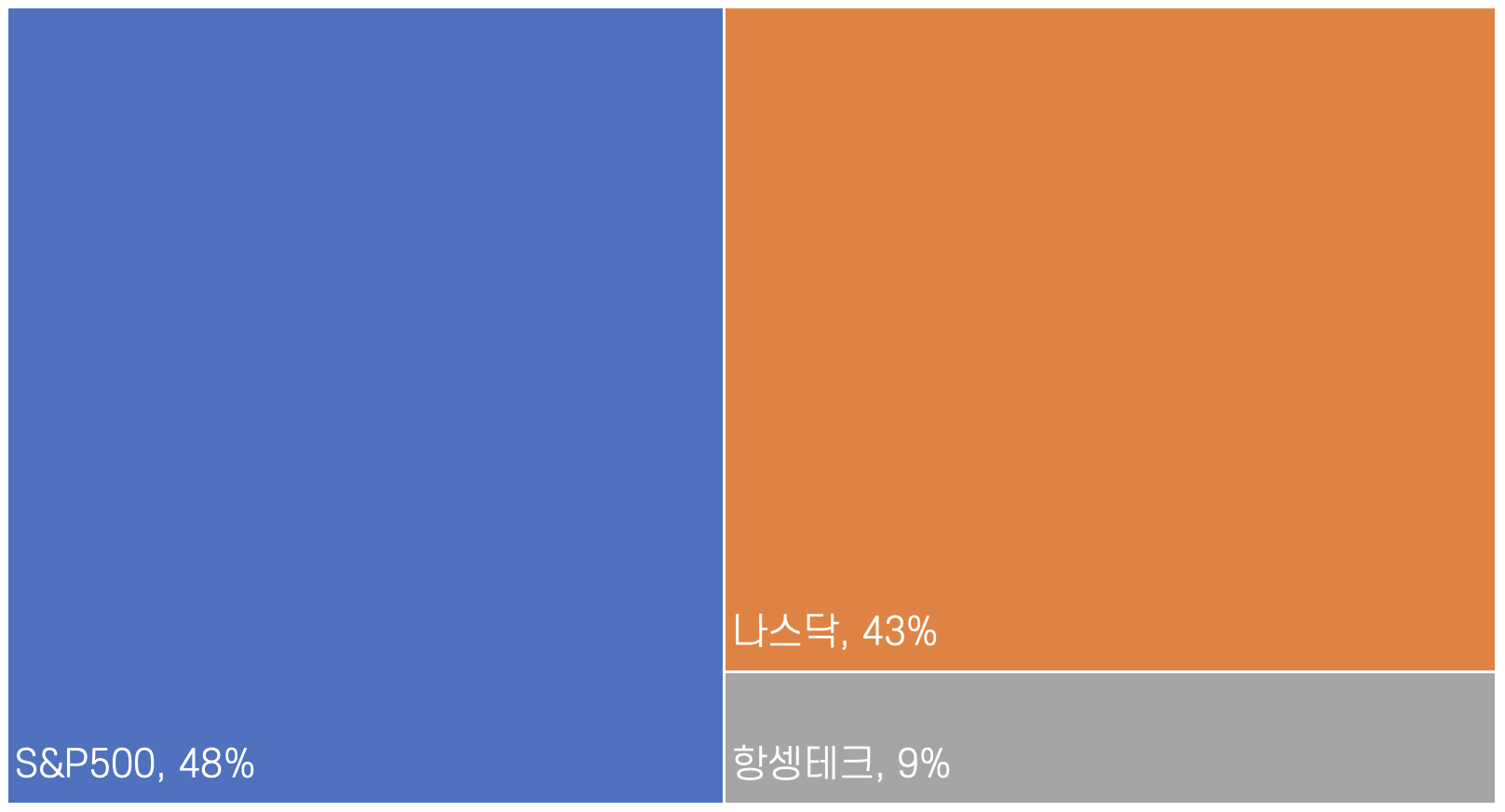

많은 분들이 궁금해하시는 서대리의 연금계좌 종목별 현황과 비중은 다음과 같습니다. 12월 31일에 캡쳐를 하지못해 1월 4일 기준이라는 점, 참고부탁드립니다!

#

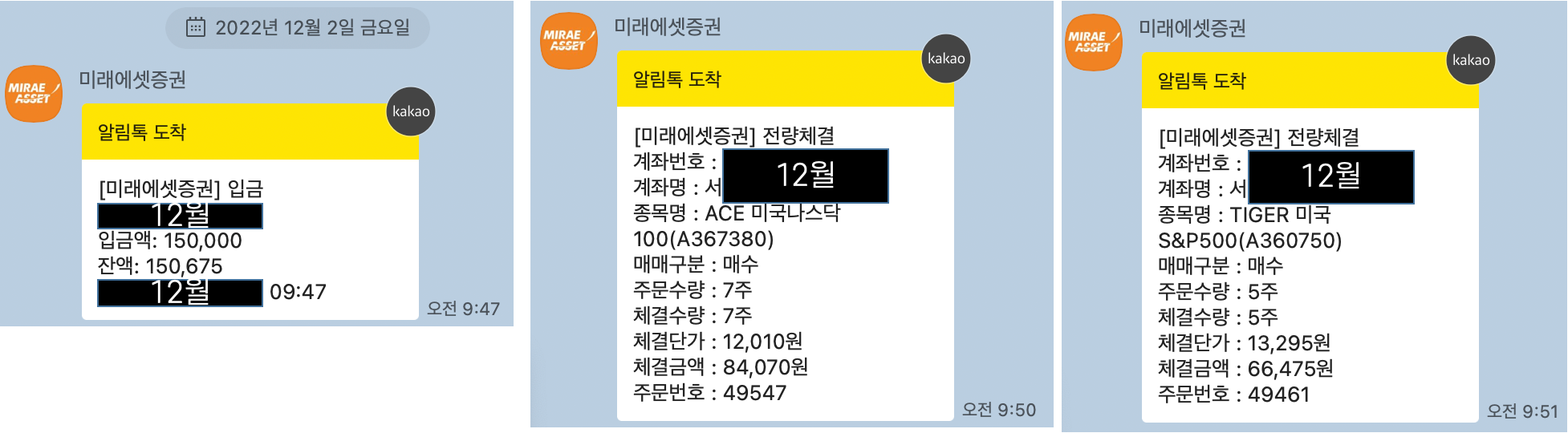

12월 거래내역은 늘 그렇듯이 월초에 입금하고 그 돈을 전부 ETF에 매수했습니다. 다만 이번에는 미리 말씀드렸던 것처럼 15만원만 입금했는데요. 그 이유는 연간 세액공제 한도인 400만원까지 15만원 밖에 안남았기 때문입니다. 서대리는 40세 이전 조기은퇴를 꿈꾸고 있고 아직 국내상장 ETF들의 배당률이 동일한 지수의 해외 ETF보다 낮다보니 연금계좌는 매년 세액공제 한도까지만 입금하고 있습니다.

그래서 12월 2일에 15만원을 입금했고 평소보다 금액이 적다보니 나스닥과 S&P500 ETF만 각각 7주, 5주 매수했습니다.

#

서대리의 연금저축펀드는 주식시장과 달러환율의 연속적인 하락으로 2022년 12월 정말 오랜만에 원금 밑으로 떨어졌습니다. 현재까지 투자원금은 1470만원인데 12월 말 계좌 총자산은 1417만원으로 약 51만원 정도 손실을 기록했습니다. 2020년 4월 이후로 32개월만에 원금 밑으로 떨어졌죠. 당연히 연 7% 계획과의 차이 역시 더욱 벌어졌습니다.

연평균 수익률 7%가 차트의 계획선처럼 기계적으로 상승하는 것이 아니라 위아래로 움직이다가 만나는 것입니다. 실제 계좌 총액인 파랑선의 3년간 흐름을 살펴보면 잘나갈 때는 계획보다 위에서 놀다가(?) 요즘처럼 어려운 시기에는 아래에서 노는 모습을 보여주고 있습니다. 시장 역시 순환하는만큼 시간이 지나면 결국 다시 계획 위로 가는 모습을 보여줄 것입니다.

거기다가 연금계좌의 핵심 중 하나는 세액공제입니다. 이 표의 계획선은 연간 세액공제 혜택을 전혀 적용하지 않았습니다. 그리고 평가금액에서도 실제 서대리가 돌려받은 세액공제 금액도 전혀 포함되어 있지 않죠. 2019년부터 2022년까지 투자원금만 1470만원이고 세액공제 받은 돈은 200만원이 넘습니다. 그래서 투자로 인한 마이너스가 있긴 하지만 실질적으로는 오히려 돈을 더 벌었습니다.

이처럼 10% 이상의 세액공제 혜택은 손실을 막아주고 장기투자를 할 수 있게 해주는 기초체력이 되는만큼 연금계좌는 조금씩이라도 반드시 운영하는 것을 추천합니다.

#

2022년 1년 동안의 연금저축펀드 수익률은 -23%입니다. 금액으로는 거의 1년치 입금액이 날아갔다고 할 수 있죠. 1년 동안 S&P500 수익률이 -19%이고, 달러환율은 6% 수익인만큼 서대리의 연금계좌는 시장을 이기지 못했습니다. 그리고 그 이유는 역시나 "욕심" 때문입니다.

인간사 대부분의 문제들이 욕심에서 발생하는 것처럼 서대리의 연금 포트폴리오 역시 연평균 수익률 7%를 뛰어넘어 더욱 풍족한 노후생활을 하기 위해 나스닥이나 항셍테크 ETF 투자비중을 높인 것이 마이너스를 불러온 핵심이기 때문이죠.

그래서 2023년부터는 기본에 충실하기 위해 S&P500과 배당금에 집중하는 투자를 이어갈 계획입니다. 물론 월적립 매수를 통해서 말이죠. 그리고 이제부터는 세액공제 한도가 600만원으로 늘어난만큼 월투자금도 35만원에 50만원으로 늘어날 것이고요.

다만 현재 나스닥이나 항셍테크 ETF는 당분간 계속 들고갈 것입니다. 둘다 장기적으로 보면 상승할 자산이라 생각하고 만약 그렇지 않다고 해도 저의 과거를 잊지 않을 수 있기 때문이죠.

#오늘의 결론

기승전 S&P500

'연금(럭키펀드) > 월마감결산' 카테고리의 다른 글

| 연금저축펀드 ETF투자 2023년 2월 마감 (1) | 2023.03.03 |

|---|---|

| 연금저축펀드 ETF투자 2023년 1월 결산 (5) | 2023.02.04 |

| 연금저축펀드 ETF투자 2022년 11월 결산 (1) | 2022.12.04 |

| 연금저축펀드 2022년 9월 결산 (0) | 2022.10.02 |

| 연금저축펀드 월마감 결산 : 2022년 8월 (1) | 2022.09.03 |