연금저축펀드 ETF투자 2022년 11월 결산

안녕하세요 서대리입니다. 노후에 월 200만원 이상 연금받으면서 생활하기 위해 꾸준히 모아가는 연금저축펀드 2022년 11월 결산 포스팅입니다. 이번 11월은 희비가 교차했던(?) 한달이었던 것 같은데요.

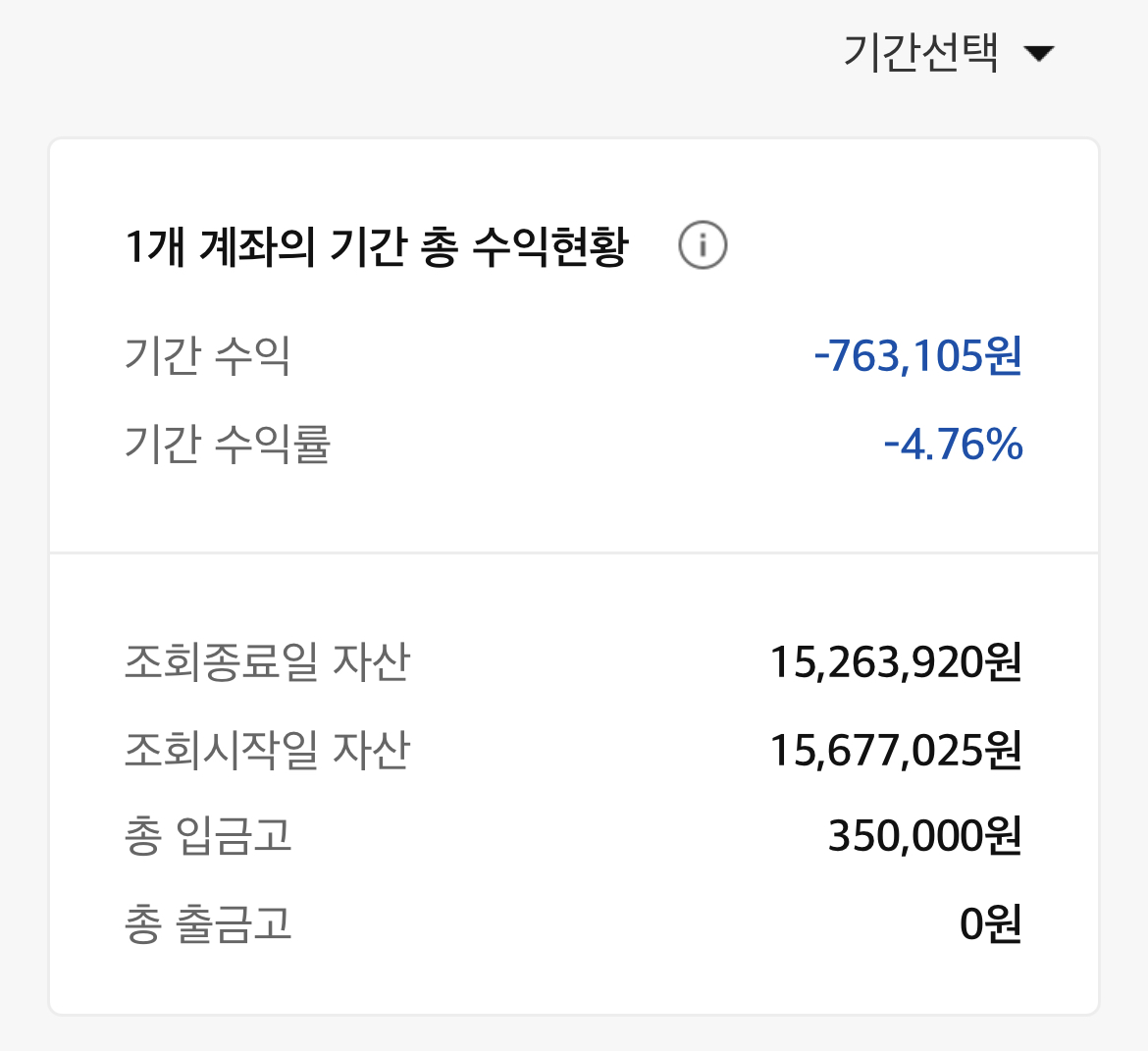

서대리의 연금저축펀드 11월 수익률은 -4.8%, 금액으로는 76만원 손실을 기록했습니다. 10월에 반짝 플러스를 기록했었다가 바로 한달만에 다시 마이너스가 되었는데요. 다만 앞에서 이야기했던 희비가 교차한 11월이라는 이야기는 연금계좌가 단순히 마이너스가 됐다는 의미가 아니였습니다.

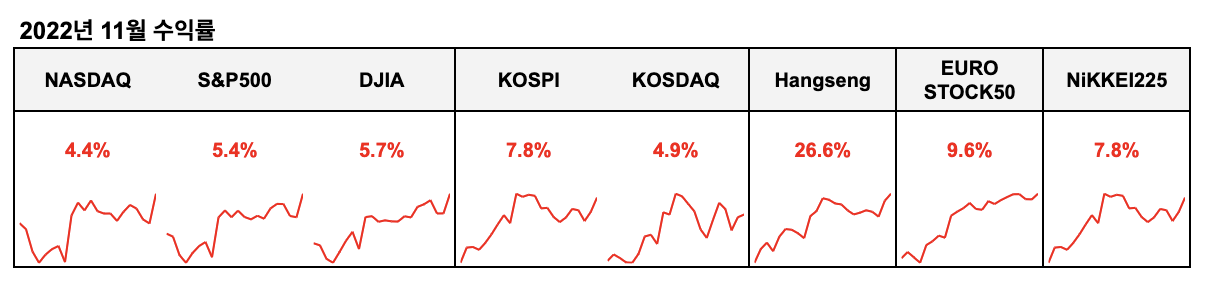

11월 한달만 기준으로 놓고 봤을 때, 전세계 주요 시장지수는 큰 폭으로 상승했지만 서대리의 연금계좌는 마이너스였기 때문입니다. 서대리 포트의 메인인 S&P500과 나스닥은 각각 5.4%, 4.4% 상승했고 코스피는 7.8% 올랐습니다. 늘 노답소리를 듣던 중국 항셍지수는 11월 한달에만 무려 27% 가까이 상승하는 미친 모습을 보여줬죠.

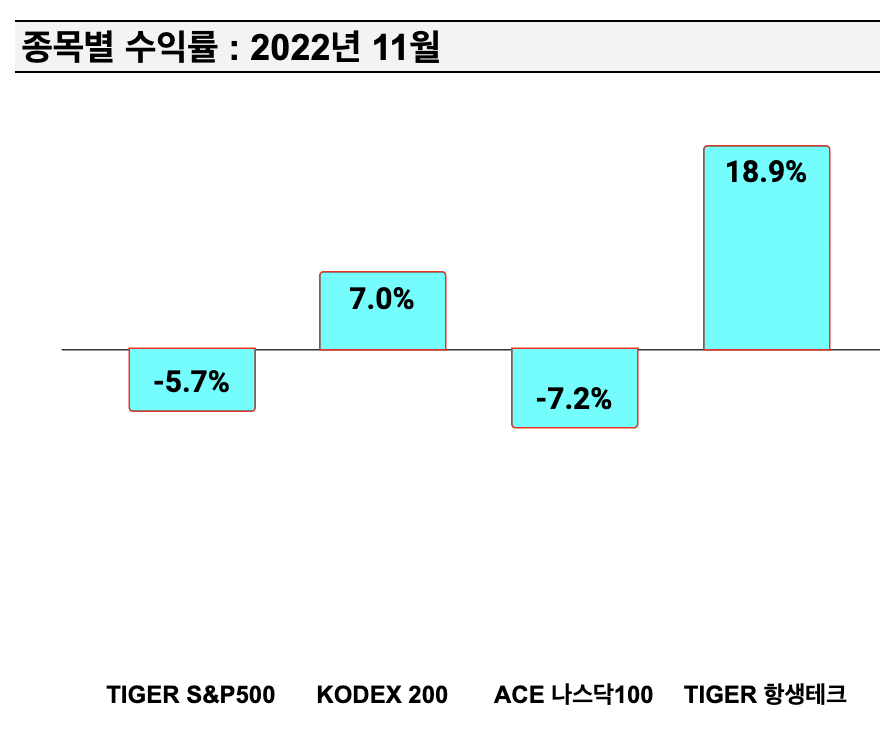

이런 시장 흐름 덕분에 연금계좌의 아픈 손가락인 TIGER 차이나항셍테크가 11월에는 나홀로 19% 상승하는 모습을 보여줬습니다. 물론 이렇게 올라도 서대리 계좌에 있는 항셍테크 ETF는 -40%라 아직 갈 길이 멉니다.

시장지수는 상승했는데 왜 ETF 주가는 하락했는지 살펴보기 전에 구독자님들께서 가장 궁금해하시는 서대리의 2022년 11월 연금계좌 현황과 종목비중부터 공유하겠습니다. 계좌화면은 11월 30일 기준입니다.

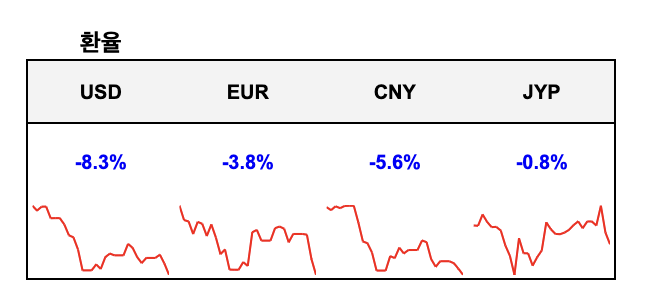

다시 본론으로 돌아와서 11월 시장 분위기가 좋았는데 미국ETF들은 왜이리 하락했을까요? 그 이유는 달러환율이 급락했기 때문입니다. 서대리가 투자하는 국내상장 미국ETF 모두 달러환율에 영향을 받는데, 11월 한달 동안 달러환율이 무려 -8.3% 하락하면서 ETF 주가를 끌어내린 것이죠. 즉, 주가상승보다 달러환율 하락폭이 더 커서 미국ETF들 가격이 하락한 것입니다.

1년 간의 달러환율 차트를 보면, 최근 3개월 간 정점을 찍고 급속도로 빠지는 모습을 보여주고 있습니다. 이렇게 보면 사람 마음이 참 간사한게(?) 올해 내내 이어지고있는 하락장에서 달러환율 상승 덕분에 계좌를 방어할 수 있어서 기뻤지만 이제는 달러환율이 계좌수익률을 갉아먹는 모습을 보니 슬퍼지기 때문입니다.

그래서 결과만 놓고본다면 달러환율에 영향받지 않는 ETF 투자로 미리 바꿔 수익률을 최대로 끌어올렸어야겠죠. 하지만 서대리는 지금까지 그랬던 것처럼 달러환율에 연동되는 ETF들로 연금계좌에서 모아갈 것입니다.

일단 달러환율의 방향을 예측하는 것 자체가 쉽지 않은데, 이를 10년, 20년 동안 계속 신경쓰면서 맞추기도 어렵기 때문이죠. 환율이 1200원이 넘었을 때도 1400원을 돌파할 지 예상하기 어려웟던 것처럼, 1500원 간다던 달러환율이 1300원 깨질지 맞추고 대응하기란 쉽지 않습니다. 환노출과 환헷지 ETF를 번갈아가면서 매수매도하는 과정에서 발생하는 수수료도 있겠고요.

결정적으로 달러환율에 연동되는 것이 조금 더 안정적이라 생각합니다. 연금 수령을 본격적으로 시작할 시점이 운좋게 대세상승장이라면 문제없겠지만 올해처럼 지독한 하락장이라면 달러환율 상승이 어느정도 계좌를 방어해주기 때문입니다. 실제로 서대리의 연금계좌와 일반계좌 모두 올해 수익률만 보면 S&P500보다 선방하고 있는 이유가 달러 덕분이죠.

워런 버핏의 투자 1원칙과 2원칙처럼, 서대리가 자산을 지킬 수 있는 방법 중 하나가 달러라 생각합니다. 그래서 앞으로도 동일한 종목들로 쭉 모아갈 계획입니다.

#거래내역

11월 거래내역도 평소와 똑같습니다. 월초인 11월 1일에 35만원을 계좌에 입금하고 3개 ETF들을 기계적으로 매수했습니다. 그리고 11월 2일에는 ETF 분배금들도 들어와서 전부 재투자했습니다. 지금은 배당금이 아주 귀여운 수준이지만 연금수령할 시점에는 유의미한 수준으로 커지면 좋겠습니다.

참고로 12월달은 15만원만 입금할 예정입니다. 올해 1월부터 11월까지 연금계좌에 385만원을 입금했고 세액공제까지 남은 금액이 15만원이기 때문입니다. 서대리의 목표는 만 40세 이전 조기은퇴와 인생 시즌2를 보내는 것인만큼 연금계좌는 세액공제 한도까지만 투자하기 때문입니다. 다만 내년에는 연금저축펀드 세액공제 한도가 연 600만원으로 늘어나는만큼 이에 맞춰 월투자금도 30만원에서 50만원으로 올릴 계획입니다.

#계좌 총자산 추세

계좌 총자산 추세를 살펴보면 11월 하락으로 목표와의 갭 차이가 더 벌어졌습니다. 아직 원금손실은 없다는 점과 올해 S&P500 수익률을 이기고 있다는 점이 긍정적인 포인트지만 역시 연평균 수익률 8%로 가는 길은 쉽지 않다는 것을 기록할 때마다 체감하기 됩니다.

연평균 수익률 8%를 보장받기(?) 위해서는 시간이라는 자원이 반드시 투입되어야하는만큼 계좌를 꾸준히 유지해야겠습니다. 연금계좌가 이제 만 3년을 조금 넘었고 연금수령이라는 긴 여정에 있어 1/6 정도밖에 가지못한 만큼 완주할 수 있도록 현금흐름을 계속 늘려갈 예정입니다.

이제 2022년도 한달이 채 남지 않았는데 구독자님들 모두 행복한 연말 되시기 바라며, 직장인이시라면 올해가 가기 전에 연말정산 준비도 잘 하시기 바랍니다. 서대리는 해당 영상처럼 내년에도 연말정산으로 200만원 돌려받기 위해 준비를 끝마쳤습니다.

'연금(럭키펀드) > 월마감결산' 카테고리의 다른 글

| 연금저축펀드 ETF투자 2023년 1월 결산 (5) | 2023.02.04 |

|---|---|

| 연금저축펀드 2022년 12월 마감 (2) | 2023.01.07 |

| 연금저축펀드 2022년 9월 결산 (0) | 2022.10.02 |

| 연금저축펀드 월마감 결산 : 2022년 8월 (1) | 2022.09.03 |

| 연금저축펀드 ETF투자 2022년 6월 결산 (0) | 2022.07.07 |