넷플릭스 주식, 1Q20 실적리뷰 - 판은 깔렸다, 문제는 콘텐츠?

안녕하세요 서대리입니다.

이번 코로나19 사태로 전세계가 셧다운된 상황에서 주가가 고공행진 중인 기업들이 있습니다. 그 중 대표적인 기업이 넷플릭스(NFLX)입니다. 넷플릭스 주식은 코로나19 최고 수혜주가 되며 S&P500 지수와 나스닥지수를 추종하는 QQQ를 가볍게 아웃퍼폼했습니다.

이처럼 전세계 많은 투자자들이 관심을 가지고 있는 넷플릭스의 20년 1분기 실적이 발표됐습니다. 그래서 이번 포스팅에서는 넷플릭스 주식 투자를 위한 20년 1분기 실적 분석과 앞으로의 넷플릭스 주가 전망을 간단히 다뤄보겠습니다.

넷플릭스 1Q20 실적리뷰

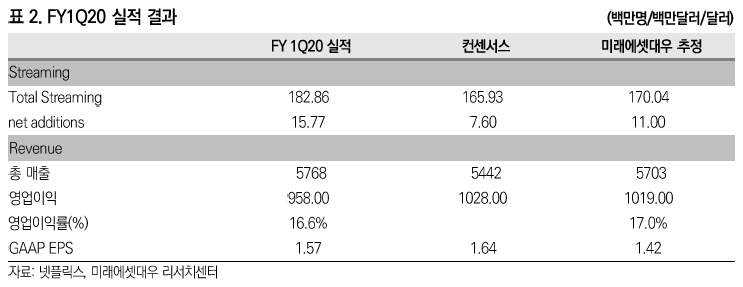

바로 넷플릭스 20년 1분기 실적을 알아보도록 하겠습니다. 주가가 상승한 것을 입증할만한 훌륭한 실적이 나왔습니다.

매출 : 57.7억달러(YoY+28%)

영업이익 : 9.6억달러(YoY+109%)

순이익 : 9.1억달러(YoY+106%)

영업이익과 순이익이 전년대비 각각 100%가 넘는 성장을 보이며 넷플릭스 주식은 확실히 코로나19 수혜주 탑티어의 모습을 보여줬습니다.

#실적상승 핵심원인 : 구독자증가

넷플릭스 영업활동의 핵심인 구독자가 폭증한 것이 넷플릭스 실적 상승의 핵심원인입니다. 1분기 넷플릭스 유료 가입자수는 전분기대비 1,577백만 증가했습니다. 회사 가이던스인 700만명, 시장 컨센서스 747만명을 2배나 뛰어넘는 엄청난 가입자수입니다.

지역별로 보면, 미국처럼 아수라장이 된 유럽이 695만명(QoQ+13%)이라는 가장 많은 가입자수가 나왔습니다. 그 뒤로 아시아 360만명(QoQ+22%) > 남미 289만명(QoQ+9%) > 북미 230만명(QoQ+3%) 증가했습니다. 코로나이슈가 아니였으면 북미는 이번 분기에 가입자수 역성장이 우려됐었습니다. 하지만 사람들이 다 집에 감금(?)되면서 넷플릭스를 안보던 사람들도 이번 기회에 가입한 것 같습니다.

넷플릭스 유료가입자수 성장률이 꾸준히 하락하고 있었습니다. 하지만 코로나19 수혜주답게 이번 1분기에서는 가입자수 성장률이 다시 올라온 것을 알 수 있습니다. 이번 기회에 넷플릭스는 OTT플랫폼의 대장주 자리를 확실히 자리매김하게 되었습니다.

확실히 넷플릭스가 타이밍도 좋긴 했습니다. 쟁쟁한 경쟁사들의 OTT플랫폼이 제대로 런칭하기 전에 코로나19 사태가 터지면서 평소에 넷플릭스를 안보던 사람들도 모두 선택지 없이 넷플릭스 결제를 해버렸기 때문입니다. 역시 미리미리 준비하는 자가 기회를 얻는 것 같습니다^^

#환율이 아쉽다

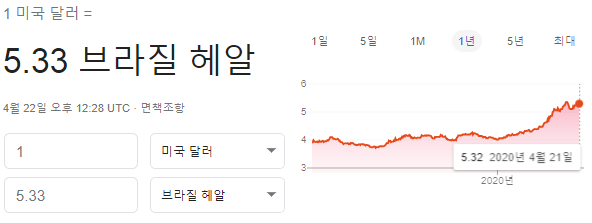

유료가입자수가 이렇게 예측치 대비 2배 넘게 성장했는데 왜 넷플릭스 1분기 매출은 성장폭이 상대적으로 낮은 것일까요?? 그건 바로 달러강세때문입니다. 환율로 인한 감소한 매출액만 1.15억 달러라고 하네요. 브라질 같은 경우는 구독요금의 25%가 환율때문에 증발했습니다. 그래도 매출은 57.7억달러로 넷플릭스 가이던스인 57.3억달러에 부합했습니다.

#이익은 컨센서스 하회

영업이익, 순이익 모두 전년대비 각각 100% 이상 상승했지만 시장기대치에는 미치지 못했습니다.(기대치가 너무 높아진듯..) 영업이익은 컨센서스 대비 달성률 93%로 아쉽게 달성하지 못했습니다.

코로나19로 인한 예기치못한 비용들이 많이 발생했기 때문입니다. 마케팅 비용은 줄었지만 콘텐츠 제작 중단 및 기금 등 일회성 비용이 잡히면서 실적에 영향을 줬다고 합니다.

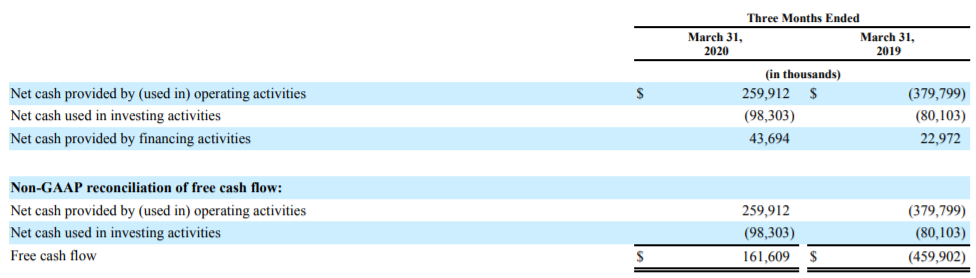

#FCF는 처음으로 플러스전환

영업이익이 컨센서스를 달성하지 못했지만 재무제표가 개선되는 효과는 있었습니다. 20년 1분기에 넷플릭스의 FCF가 처음으로 플러스로 전환됐습니다.(+1.62억달러)

컨퍼런스콜에서 발표한 내용에 따르면 코로나19와 상관없이 FCF는 플러스일 것이라고 하나 코로나19 영향이 아예 없지는 않을 것 같습니다. 콘텐츠들의 제작이 연기되고 있기 때문에 추가 투자금 집행도 멈춰있을 겁니다. 향후 다시 콘텐츠 제작이 재개된다면 FCF는 다시 마이너스로 내려가지 않을까 합니다.

그래도 이번 컨콜에서 넷플릭스는 20년 FCF 가이던스를 기존 -25억달러에서 -10억달러로 낮췄습니다. 넷플릭스의 20년을 규모와 내실을 동시에 성장시키는 해로 설정한 것 같습니다. 저처럼 FCF가 마이너스이면 투자를 못하는 보수적 투자자(?)에게는 반가운 소식이네요^^

넷플릭스 주식 2분기 전망

넷플릭스에서 제시한 20년 2분기 전망입니다. 매출, 영업이익, 순이익 모두 1분기 보다 성장할 것이라고 예상했습니다. 저도 비슷한 생각입니다. 아직 미국과 유럽에서는 코로나문제가 심각한 상황이기 때문입니다. 그리고 아직까지는 디즈니+말고는 확실한 경쟁자가 런칭하지 않았기 때문에 넷플릭스는 OTT 대장의 포지션을 계속 유지하지 않을까 생각합니다.

넷플릭스 주식 투자포인트

그러면 마지막으로 제가 생각하는 넷플릭스 주식의 향후 투자포인트를 살펴보겠습니다.

1. 향후 콘텐츠 공급 여부

OTT플랫폼에 구독자들을 잡아두려면 꾸준한 신상콘텐츠가 핵심입니다. 그렇기 때문에 넷플릭스의 새로운 콘텐츠가 제대로 공급될 수 있는 지 확인해봐야합니다.

다행히도 넷플릭스 컨콜을 통해서 2020년 예정작품들은 계획대로 공급이 가능할 것이라고 합니다. 20년에 공개되는 콘텐츠들은 이미 대부분 후반 작업을 진행중이기 때문입니다. 원격/재택 근무로 가능할 정도라 콘텐츠 공급에 문제가 없다고 합니다.

하지만 문제는 21년 이후입니다. 만약 코로나19의 영향이 올해 하반기까지 계속된다면 넷플릭스의 콘텐츠공급도 차질을 빚게 됩니다. 콘텐츠공급에 문제가 생길 경우, 구독자들은 새로운 콘텐츠가 있는 경쟁사의 OTT플랫폼으로 갈아탈 가능성도 높기 때문에 이 부분이 중요한 변수가 될 것이라 생각합니다.

2. 지금은 덜 매력적인 주가

1분기 영업이익/순이익의 100% 증가로 인해 넷플릭스 주가가 많이 올랐음에도 PER은 5년 평균을 하회하고 있습니다. 하지만 이 PER만 보고 "넷플릭스 주식 풀매수 ㄱㄱ" 하기에는 생각해봐야할 점이 있습니다.

콘텐츠제작비용이라는 변수 때문입니다. 넷플릭스는 사용할 콘텐츠제작비용을 재무제표상 부채에 넣어뒀다가 콘텐츠제작할 때 비용으로 처리한다고 합니다. 그렇기 때문에 넷플릭스 PER를 계산할 때는 이 부분도 함께 고려할 필요가 있습니다.(어차피 사용할 비용이니)

현재 사용대기중인 콘텐츠제작비용이 약 192억달러입니다. 이 엄청난 금액이 나눠서 영업비용에 꽂힌다고 가정하면 넷플릭스 PER은 5년 평균 PER를 뛰어넘게 됩니다. 그래서 이 부분도 염두에 두고 자신의 매수/매도 적정주가를 계산해보는 것도 한가지 방법이 될 것 같습니다.

이 포스팅도 추천합니다

▶존슨앤존슨 1Q20 실적리뷰

▶애플 주가전망

▶아마존 주가전망

*투자에 대한 책임은 본인에게 있습니다.

'미국주식 > 개별종목' 카테고리의 다른 글

| AT&T 배당점검, 코로나19로 인해 흔들리는 T연금 (19) | 2020.04.30 |

|---|---|

| 코카콜라 배당금, 1Q20 실적리뷰 - 콜라도 피할 수 없는 코로나 (24) | 2020.04.23 |

| 아이폰SE2 출시와 애플 생태계, 애플 주가 전망 (14) | 2020.04.19 |

| 존슨앤존슨 주가(JNJ) 1Q20 실적리뷰 - 배당왕은 다르다 (22) | 2020.04.17 |

| 아마존 주가, 포스트코로나 최고 수혜주(아마존닷컴.AMZN) (18) | 2020.04.15 |