테슬라 주가전망 - 이럴 때 사야죠

안녕하세요 서대리입니다. 요즘 서학개미들의 테슬라 인기가 예전같지 못합니다. 예전처럼 롤로코스터타던 주가흐름을 보여주지 않기 때문에 다이나믹 코리아에게는 맞지 않는 종목이 된 게 크지 않나 싶습니다.

거기다가 중국 전기차 업체인 니오, 샤오펑 등이 테슬라의 예전 모습을 이어받으면서 많은 분들이 이쪽으로 갈아탔거나 언제 들어가야하나 계속 각을 재고 있는 상황이죠.

하지만 이렇게 사람들의 기억에서 잊혀져갈 때가 투자적라는 생각이 들어서 최근 발표된 3분기 테슬라 실적을 살펴보고 테슬라 주식을 어떻게 운영해야할지 제 생각을 기록해봤습니다.

테슬라 주식에 관심이 있거나 투자하고 계신 분들이라면 가볍게 한번 봐주시면 감사하겠습니다^^

목차

*목차를 클릭하면 해당 본문으로 바로 이동합니다^^

테슬라 3Q20 실적

우선 지지부진한 주가와는 다르게 테슬라의 3분기 실적은 시원시원했습니다. 매출 87.7억달러로 전년대비 39% 성장했고 영업이익은 8억달러(YoY+210%)를 기록했기 때문이죠.

일론 머스크의 일회성 주식보상 비용인 5.4억달러를 포함한 테슬라 EPS는 $0.27로 전년대비 69% 상승했습니다. 이 비용을 제외한 조정EPS는 $0.76으로 전년대비 무려 105%나 상승한 숫자죠. 그리고 5개 분기 연속 흑자를 기록하게 되었죠.

이런 실적 덕분에 3분기 실적발표 후 테슬라 주가는 시간 외에서 약 3% 정도 상승하는 모습을 보였지만 진리의 킹반영덕분인지 그 후로는 주가가 횡보하고 있는 상황이죠.

매출과 EPS 모두 시장기대치를 상회하는 실적을 보이기도 했는데 말이죠. 물론 조정EPS가 아닌 일반 EPS 기준으로도 시장기대치를 상회했다면 진짜 엄청났겠지만요

테슬라 세부실적

3분기 실적 관련해서 세부실적 숫자들을 살펴봐도 매우 양호한 상황입니다.

#생산량 / 인도량

일단 이번분기 테슬라의 생산량과 인도량은 역대 최고 기록을 갈아치웠습니다. 각각 14.5만대, 14.0만대를 기록했고 전년대비 약 50% 수준 증가한 엄청난 숫자죠.

미래에셋대우 리서치자료에서 직전 4개분기 생산량과 판매량을 합산해준 좋은 자료가 있네요. 테슬라 차량이 많아지고 있는게 조금씩 느껴지고 있었는데 이렇게 보니 이해가 가네요.

#자동차 매출총이익률

전기차 시장을 리딩하는 기업답게 비즈니스 효율이 점점 상승하고 있다는 점도 좋은 상황입니다. 이번 분기에 테슬라는 규제크레딧매출이 전분기대비 7% 정도 줄었으며 자동차 판매가격마저 꾸준히 낮추고 있음에도 불구하고 자동차 매출총이익률은 27.7%를 기록했습니다. 전분기대비 2.2%p, 전년대비 4.8%p 증가한 숫자죠.

가격이 상대적으로 저렴한 모델3과 모델Y의 판매비중이 분기 전체판매량의 89%를 차지하기 때문에 평균판매단가인 ASP는 떨어졌지만 판매량 자체가 떡상했고 대량생산으로 인한 효율개선, 상하이 공장 부품현지화율 상승과 운송 비용 감소 등에 힘입어 수익성이 크게 개선될 수 있었다고 하네요.

어떤 분들은 순도 99% 정도 수익인 규제크레딧 매출이 전년 동기간대비 폭풍상승해서 전기차 수익성이 개선된 것일 뿐 실제로는 별볼일 없다고 하시는 분들도 있습니다. 하지만 이 규제크레딧 매출을 수익에서 전부 제외하더라도 테슬라 전기차 매출총이익률은 전년보다 상승했기 때문에 실제로 유의미한 효율개선이 이어지고 있다고 생각할 수 있겠네요.

매출총이익에서 규제크레딧을 제외하고 다시 계산해보면 자동차 매출이 42% 성장할동안 매출총이익(-)는 57%나 성장했기 때문이죠.

거기다가 크레딧매출을 제외하고 계산한 매출총이익률도 19년 3분기 대비해서 2.1%p 상승한 것을 알 수 있습니다. 즉, 크레딧매출이 테슬라 수익성에 영향을 주는 요인임에는 분명하지만 크레딧매출을 제외하고도 테슬라의 수익성은 개선되고 있다는 의미로 볼 수 있겠죠.

자동차 매출 외에도 다양한 사업부의 매출도 상승하고 태양광/ESS 설치 확대도 수익성 개선에 도움을 주면서 3분기 테슬라 영업이익률도 9.2%로 역대 최고치를 기록했습니다.

차량판매가 늘어나면서 영업이익률도 늘어나니 테슬라의 돈 벌어들이는 속도가 빨라지고 있다는 점이 인상적이네요.

#푸근한 현금자산

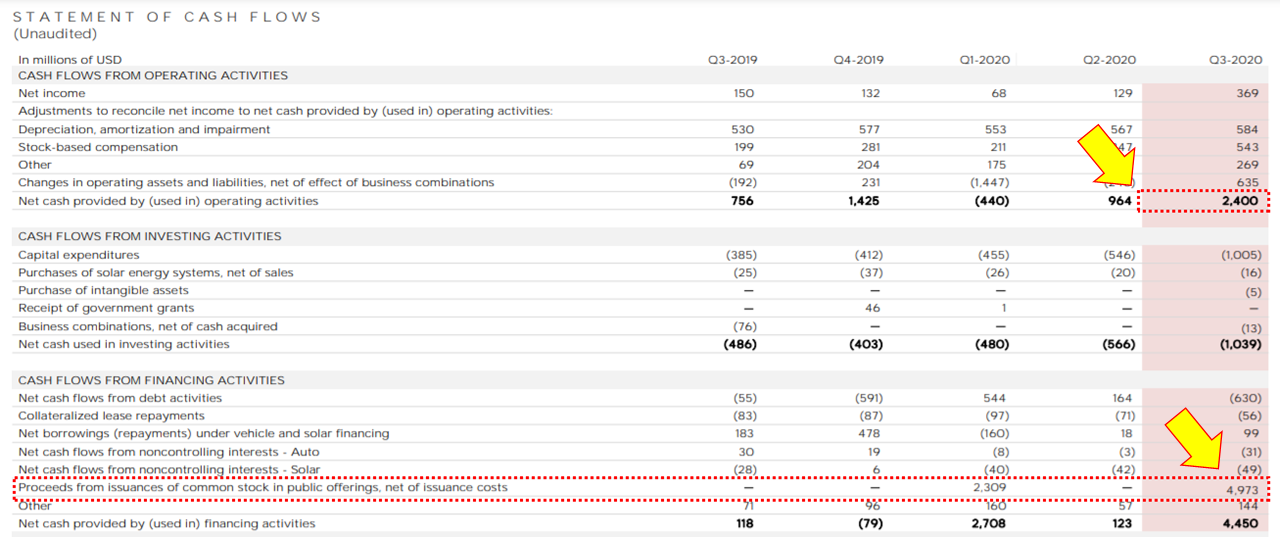

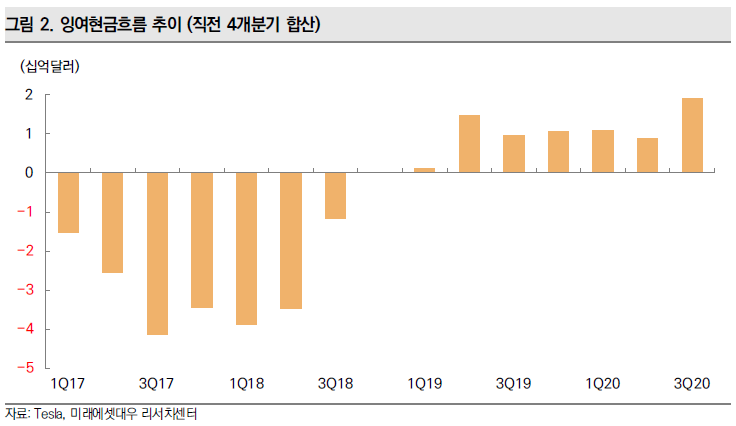

테슬라는 이번 분기 59억 달러가 증가한 145억 달러의 현금자산을 보유하게 되었다고 발표했습니다. 그리고 이 규모는 지난 1년 매출의 52%에 해당하는 만큼 크죠.

50억 달러의 유상증자로 인한 증가가 대부분이긴 하지만 영업활동 현금흐름도 플러스이고 FCF도 13.9억달러로 준수한 편이기 때문에 현금흐름도 안정적인 상황이라고 할 수 있습니다. 불과 1년전만해도 현금흐름이 너무 불안해보였는데 이렇게 빠르게 성장하는 모습을 보니 대단하다는 생각이 드네요. 역시 성장주의 투자타이밍은 흑자전환 시점을 예측하는게 중요한 것 같습니다.

#이연매출도 빵빵

이전 포스팅에서 다뤘던 것처럼 미래의 매출을 의미하는 이연매출도 3분기 12.6억달러로 꾸준히 증가하고 있습니다. 이 이연매출에 대한 내용이 궁금하신 분들은 테슬라 2분기 실적리뷰 포스팅을 참고해주세요^^

참고로 이 이연매출을 확인하려면 부채계정을 살펴봐야합니다. Deferred revenue가 이연매출입니다.

#희망적인 향후전망

테슬라는 실적발표와 동시에 기존 인도수 목표인 연간 50만대를 유지한다고 밝혔습니다. 50만대를 채우기 위해서는 남은 4분기 동안 18만대를 인도해야하는 다소 부담스러운 숫자이지만 생산효율이 향상되고 있기 때문에 불가능한 숫자는 아니라고 생각합니다.

거기다가 21/21년 CapEx를 기존 20억달러에서 25억달러로 상향했다는 점도 긍정적이라고 보는데요. CapEx 상향조정은 테슬라 내부 예상보다도 빠르게 성장하고 있다는 것을 의미하기 때문입니다. 참고로 상향의 이유는 CAPA 확장과 배터리셀 설비 구축을 위해서라고 하네요.

테슬라는 다 계획이 있겠죠^^

그렇다면 테슬라 주가는 왜 떨어지나

재무제표나 실적 상으로는 테슬라 주가가 횡보할만한 마땅한 이유를 찾지 못했습니다. 그렇다면 테슬라 주가를 짖누르고 있는 것은 시장의 기대감이 사라졌기 때문이라고 볼 수 있겠네요. 실적인 EPS가 오르고 있는데 주가가 떨어지고 있다는 의미는 기대감인 PER이 낮아지고 있는 것이니까요.

현 시점 테슬라의 프리미엄이 낮아진 원인은 크게 2가지가 아닐까 합니다. 첫번째는 최대 전기차 시장인 중국에서의 경쟁 심화가 아닐까 싶습니다. 특히 최근 미국주식시장을 뜨겁게 달구고 있는 중국 전기차 기업 3형제가 테슬라의 뒤를 이어 미친듯이 주가가 날아가고 있죠.

물론 니오, 샤오펭, 리오토는 아직까지 테슬라랑 비빌 체급이 아니고 실질적인 테슬라 경쟁상대는 BYD입니다. 그리고 이 BYD가 최근 테슬라 판매량을 제쳤다고 하는데요.

사실상 중국 전기차시장을 호령하던 테슬라인데 중국 업체들한테 조금씩 시장을 뺏기고 있다는 점이 가장 큰 리스크가 아닐까 합니다. 거기다가 공산당 빠워로 진핑이 형이 대놓고 중국업체들을 밀어준다면 테슬라의 실적이 줄어들 수도 있겠죠

#

테슬라 주가하락 두번째 이슈는 테슬라 자체에 대한 기대감이 떨어진 게 아닐까 합니다. 100만마일 배터리가 나온다, 전고체 배터리가 나온다 등 무수한 추측이 난무하던 배터리데이가 실망감으로(?) 마무리되면서 테슬라 주가는 지지부진한 모습을 보이고 있습니다.

과거에 워낙 핫한 이슈들을 바탕으로 지금까지 성장해온 테슬라이기에 이제 시장은 왠만한 이벤트에는 크게 움직이지 않는 모습입니다. 호재 내성이 생겼다고 해야할까요??

이런 상황이기에 앞으로 테슬라에 투자하시는 분들이라면 실적에 더욱 집중해야 한다고 생각합니다. 저와 같은 생각을 하시는 분들이라면 제 블로그를 자주 방문해주세요^^ 매분기 테슬라 실적을 리뷰하고 있습니다.

결론

테슬라를 바라보는 시장의 기대치, 즉 프리미엄이 빠진 상태이지만 테슬라는 여전히 전기차 시장을 리딩하는 혁신기업이며 실적까지 좋아지고 있는 기업입니다. 그렇기 때문에 지금처럼 테슬라 주가가 횡보하는 상황이 테슬라라는 기업을 믿고 투자하는 분들에게는 좋은 매수기회가 되지 않을까 합니다.

보수적인 투자자 서대리의 포트폴리오 내 유일한 성장주가 아닐까 하네요^^

서대리 YOUTUBE 채널

유튜브채널을 개설했습니다. 블로그 내용뿐만 아니라 블로그에서 다루지 않는 내용들도 많이 다룰 예정이니 많은 관심과 구독부탁드립니다^^

서대리TV

직장인들이 주식시장에서 이기는 방법

www.youtube.com

*투자에 대한 책임은 본인에게 있습니다.

'미국주식 > 개별종목' 카테고리의 다른 글

| 마이크로소프트 주가 전망 - 계속 들고가는 이유 (8) | 2020.12.11 |

|---|---|

| 엔비디아 주가전망(NVDA) - 주가가 안오르는 이유 (17) | 2020.11.28 |

| 구글 주가전망 - 제2의 전성기가 올 것인가 (9) | 2020.11.08 |

| 애플 주가전망(AAPL) - 더 사야할 이유 (7) | 2020.11.01 |

| 넷플릭스 주가 전망(NFLX), 주식 투자포인트 (4) | 2020.10.23 |